移动支付:无处不在是钱包

电子支付将无处不在,移动支付成为主流支付方式。 #生活知识# #生活感悟# #科技生活变迁# #未来生活方式预测#

发表时间:2012-07-30浏览量:2087**数:0挑错数:0

这场大战是要决定谁将控制改变人们购物和消费方式的电子钱包,言下之意就是掌握影响人们的存贷款方式的控制权。

数字支付对银行业构成严重威胁

2012年5月19日

在PayPal圣何塞办公室主接待中心门前左拐,推开一扇不起眼的门你便来到一间起居室,房间装修得花里胡哨,其中一台平板电视最夺人眼球。这便是一间为PayPal “沙发商务”(人们坐在平板电视前(的沙发上)用手中的手机和平板电脑购物),打造的实验室。隔壁是一家虚拟购物中心,内有虚拟的五金店,食品杂货店和咖啡店。里面所有的东西都可以通过手机或者单凭手机号就能下单了,购买或者付款。

这两个虚拟空间都是为了接下来的“银行大战”所设的演习场地。这场大战是要决定谁将控制改变人们购物和消费方式的电子钱包,言下之意就是掌握影响人们的存贷款方式的控制权。

从表面看来,对新兴(网络)公司而言,经营快捷支付业务的前景似乎特别暗淡。大多数资金转移都经由几条连着各个银行的(通信)干道。这些干道承载着大量数据流量,并且通常受到严格管制。“每天有数几千万亿次的资金转移,但仅占用一点流量而已,” 在一家咨询公司任职的支付专家Simon Bailey说道。在消费者看来,大多数的支付似乎都完全免费。这是因为支付服务是作为一整套银行服务的一部份免费赠送的,实际上客户存在银行里的存款只能拿到很低的利息,银行从中赚取的利润一定程度上补贴了支付服务的费用。

即便如此,付款服务领域也已经成为众银行和旨在打破现有市场格局的创新者们的战场。许多这样的创新公司并没有宏图远志。面对大量在全世界周转的资金流,其中一些公司只想通过专注于某些特定领域的方式来抓住这“洪流”中的“一滴”,比如专攻跨国支付(见文)。然而他们发现自己离提供类银行服务更了一步,并且自己本身不必变为银行。

针对像是管子工和跳蚤市场摊主之类的买卖人提供的支付服务大幅增加。而前不久他们却只能接受现金或者支票形式的付款。然而支票是会跳票的,并且即便现金有着其吸引人们使用的地方——最主要的就是可以轻易避税——但携带大量现金却不安全,并且顾客最多也就是花光钱包里所有的钱。

美国有两家公司,Square和Intuit引领这个市场。他们给智能手机安装上小的装置,哪怕是再小的买卖或商家都能接受刷卡支付。两家公司都为客户提供免费读卡器,并收取大约刷卡总额的2.7%作为使用费。两家公司的业务增长突飞猛进。自从2010年产品上市以来,Square已经与一百多万客户签订了协约。其中就有Salvation Army,它于去年圣诞节开始测试读卡器以接受人们的电子捐款,并将其摆在传统的红水壶旁边(译者注:红水壶是他们做慈善的象征物)。三年前发布的GoPayments的Intuit声称其客户数去年增长了1,200%,但是没有给出具体数字。“在此之前,小企业只能接受支票,否则就没法做买卖,”Intuit支付部门主任Chris Hylen说道。

一年多一点的时间里,光Square自己一家公司就给美国市场贡献了约1/6的信用卡读卡器增长量。在两家公司的成长让被抑制的移动支付市场显得格外突出。两家公司都认为,美国大约有2600万小企业主和自主创业者需要刷卡结算服务,但是因到(高)成本和(繁琐的)申请敬而远之。除去每个月固定要交一部分费用,光买一个传统的读卡器就要花掉几百美元,并且申请者还要受到信用审查,并提供去年的公司账目(这对刚开张的公司来说是不可能的办到的)

一些大银行对这些初来乍到的家伙嗤之以鼻,认为把读卡器放在手机里的技术是很容易被抄袭的。事实上,这些支付方式的创新主要并不是体现在读卡设备的使用上,而是体现在其商业模式中,这种模式极大地降低了使用刷卡结账服务的成本。其推翻了一个利润丰厚的“商人收购”行业,此行业使得各银行通过为商店提供信用卡读卡器服务获取高额利润。“第一部Square读卡器是由Twitter的联合创始人Jack Dorsey制作的,并且让Jack困惑的是为什么这件事如此简单却无人问津。” Square的首席运营官Keith Rabois说道。“他们确实只在一个月之内就把这件事搞定了,“他还解释道,”为了满足金融服务业的需求,他们又花了一年多的时间来满足金融服务业的需求。“

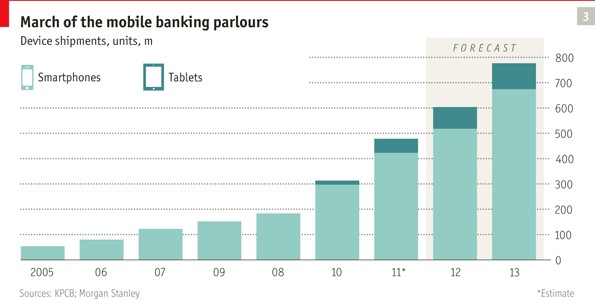

移动支付的成功离不开数量激增的智能手机和正在下降的数据处理成本,这两点因素使得新来者涉足金融领域的门槛变得越来越低。由于为消费者提供了强大的数据处理和随时接入互联网的能力,这为各式各样的创新应用敞开了大门。由此可见,智能手机功不可没。Square和Intuit之所以能免费提供读卡器,部分原因是读卡器所需的数据处理能力由它们所搭载的智能手机所提供。“这是一个可以连接线上和线下世界的设备,“在一家叫Celent的咨询公司任职的分析师Zilvinas Bareisis说道。”智能手机给人们以如此丰富的体验,以至于我们可以在上面玩游戏,可以时刻获悉明星的动态,因此拓展到查询银行账户余额,甚至是付款是很自然的事情。“智能手机的使用人群正在快速扩大。一家叫Nielsen的研究公司认为,截止到去年底,几乎一半美国手机用户使用的是智能手机,而两年前这一数字只有不到20%。

最受关注的两家做网上支付实验的公司是谷歌和PayPal。PayPal起初是一家定位于开发移动钱包的公司,这种钱包可以使两部Palm Pilot手机(早些时候的一种手持设备)互相通过电波转移资金。当PalPal意识到人们对俩人面对面转移资金并不是特别感兴趣的时候,开发移动钱包的计划很快流产。但是人们的确需要一种安全的方式来实现互联网上的资金转移,并且对方很可能是彻头彻尾的陌生人。如今PalPal凭借1000多万用户,可以说是世界第一大银行。它为人们提供一种虚拟钱包,既可以用作在家网购的支付工具,又可以通过智能手机为实体店的商品埋单。这个钱包甚至可以是完全虚拟的。在美国的试点商店里,消费者可以在收银台前输入自己的手机号和安全码来结账,对此消费者感到很高兴。

PayPal也在用其他的类银行特色来丰富虚拟钱包的功能,比如贷款。即便人们已经把商店里的东西买了下来,也还是可以通过PayPal选择各种各样的方式来为之划拨资金。差额会记在用户当前账户,信用卡或者借记卡账户上。PayPal也为需要借钱的用户提供其自身设立的信用额度,为他们支付刚刚购买的商品。

口袋里的理财专家

用户可以讲多个不同的银行账户关联到他们的PayPal钱包,因此系统可以帮助人们以最划算的支付方式购买商品。并且当人们在特定的零售商那里购物,系统可能会建议人们使用商店专用信用卡,以最大化忠诚点数的积累值。系统会针对不同的商店给出相应的用卡建议。此类建议对银行业构成巨大威胁。

现今,谷歌对其钱包业务有些含糊其辞,坚持认为其正在各银行合力开发钱包业务,而非设法取代它们。该钱包将银行卡存在手机里面,用户只需在结账时刷一下手机即可。谷歌之所以对支付业务感兴趣,是因为在富裕国家里90%多的购物仍然发生在实体店内而非网络上。它也威胁到银行和刷卡顾客之间的直接联系。

在欧洲,消费市场更加零碎。因此电子钱包的想法起步更慢。一家叫做iZettle的瑞典公司也提供免费的读卡器并收取一定的费用(类似于Square 和Intuit的所收费用)。其估计自身使瑞士支持刷卡结算的商户数量增长了15%,并且已经进军丹麦,芬兰和挪威市场。

一些新兴市场的农村地区连银行都十分稀少,便跃进手机银行时代,一举超过了富国市场。巴西和印度的银行也通过各种代理将业务延伸到传统分行网络所无法覆盖的地方。这些代理通常是一些小村庄的店主,他们配备有手机和读卡器。通过他们,顾客们既可以存取少量的钱,也可以转账,而无需跑到偏远的分行。

其中典型的例子就是肯尼亚,目前该国有1400万人使用M-Pesa(一种基于电话的银行系统)来存款和支出。有了它,人们还可以通过小型中介网络存取现金。在诸如孟加拉国、乌干达、尼日利亚和菲律宾等地也可以看到类似的系统,但做得并不是那么成功。

在这个瞬息万变的市场中,即便是相对年轻一些的公司也冒着被新的或者更具扰乱性创新所淘汰的风险。比如刚成立不久的Stripe公司,其受到部分PayPal创始者的投资并且试图插手PayPal的网络市场。相比较于PayPal和谷歌支付,该公司意欲使网络支付变得更容易被网站所有人所接受。

选择的痛楚

当电子钱包有大规模用户群的时候,人们将作何反应?针对此问题,有两个大且毫不相干的问号摆在人们面前。首先就是,相比现在人们是否会更加强化消费账户单一化,或者朝着相反的方向发展。正反两面的论点各有长处。那些认为账户单一化得以强化的人认为,当人们不再面对选择实体卡的时候,他们会随便用一张卡,或者用默认账户。另一些人则认为,手机为人们省去了携带许多不同种类卡的不便,这会促使人们使用不同银行的卡。

第二个问题是用户是否只会在手机上装一个电子钱包,即从谷歌、Paypal和他们自己的银行当中选一个。大多数分析师认为用户会被集多卡于一身的电子钱包所吸引。这是因为各种交易和与之相联系的数据的累加会给他们带来可观的利益。例如在用户购买商品或服务时,PayPal电子钱包为用户提供除存钱之外的各种价值贮藏手段。包括各类优惠券、商店或银行忠诚点数和航空公司的飞行里程数。如果PayPal可以引导顾客进行消费,那它就可以从中赚取利润,一种可能的方法就是提醒顾客他们还有未使用的优惠券。店主可以借助PayPal获悉顾客各自的品位,以有针对性的为顾客提供购物建议(“这件看上去与您上周买的黑裙子很配”)或者现场决定让客户赊欠。

谷歌也希望能对自家的电子钱包做出更多的花样来,而不仅仅是处理支付请求(谷歌认为其与键入搜素引擎的搜索请求类似)。谷歌通过投放于用户搜索内容高度相关的广告来赚钱,它希望以同样的方式实现购物建议与用户消费习惯的匹配。

此类创新正在迫使大型银行和信用卡网络以同样的方式作出回应——要么与创新者合作,要么建立自己的电子支付系统与之抗衡。而有一部分通吃两种选择,花旗集团正在于谷歌合作,截稿时它是唯一一家入驻谷歌钱包的银行。“我不确定10年后我们之中还会有人带着(实体)钱包,”花旗集团消费者事务区市场和网络银行部的主管Michelle Peluso说道。

摩根大通已经建立起了自己的(移动支付)网络,其用户可以通过用手机或电脑发电子邮件的方式进行付款。英国巴克莱银行最近推出了一个类似的系统。“科技从某种程度上实现了传统银行的去中介化”。巴克莱银行零售和商业银行业务主管Antony Jenkins说道。“但是,由于我们有着银行系统和技术上的使用权,我们能够建立起自己的(移动支付)系统,因此我们也将移动支付视作一个巨大的机遇”。

网址:移动支付:无处不在是钱包 https://www.yuejiaxmz.com/news/view/215273

相关内容

什么是移动支付出门不带钱:无现金移动支付生活方式全解码

“移动支付让你的生活更方便?” “并不是!”

移动支付受青睐源于真能省钱

移动支付

移动支付app

移动支付吃“软”,不吃“硬”?

移动支付概述.docx

移动支付的概念是什么?

新型移动支付将成未来支付主流

随便看看

最新动态分享

- 家庭消毒不用愁!5大物理消毒法守护健康生活

- カビをアルコール退治|消毒用エタノールでの除菌方法やNG使用法も

- 消毒产品目录

- 基于STM32的智能鞋柜控制系统设计与实现

- 【解決】家具に生えたカビの取り方、予防法、原因を紹介

- 抗菌实验不同操作方法及细节对试验结果的影响

- 多部门推动物联网创新发展 到2028年这些技术要突破

- 生活区节水节电节能管控措施.docx

- 家庭节约用电有哪些具体方法?

- 北京市出台碳普惠管理办法 市民低碳行为将能“变现”

热点动态分享

- 145125

- 52569

- 45150

- 42515

- 40958

- 30929

- 25745

- 25544

- 21938

- 18669