有点慌:客户已经在用DeepSeek给自己做保险方案了,我们怎么办?

段子7: 兔子问乌龟:‘你怎么不快点啊?我都已经吃第三碗胡萝卜了。’乌龟说:‘我已经尽力了,我在用龟速吃饭。’ #生活乐趣# #幽默段子#

保观 | 聚焦保险创新

最近有个话题在医疗圈引起了广泛的讨论:用DeepSeek看病真的靠谱吗?

与此相关爆出了不少新闻。比如,有患者问过DeepSeek后对医生的治疗方案提出了质疑,气得医生又查了一遍指南,才发现指南更新了......

也有医生表示,每天会遇到很多病人拿着DeepSeek来咨询。

“遇事不决问DeepSeek”正在成为越来越多人的生活方式,医疗圈发生的事也在保险圈上演着。我们发现一些反应很快的客户已经在用DeepSeek了解保险知识,或者给自己做保险规划。

虽然这还没有成为普遍现象,用DeepSeek做方案也还存在很多问题,但一叶知秋,消费者行为的变化说明,业内之前担心的业务员部分功能被AI替代的情况很真实地发生了。

很多改变是悄无声息地发生的,但影响深刻。随着越来越多的客户尝试“自助式”、“半自助式”的保险消费,我们也要调整与客户相处、为客户服务的方式,要更快地自我进化。

与此同时,不管产品的实际销售渠道是什么,互联网营销都在变得前所未有的重要。

1

DeepSeek成保险军师:

客户都在咨询哪些问题?

从我们统计的案例来看,客户主要用DeepSeek解决四类保险相关问题:怎么给孩子买保险;怎么给父母买保险;个人理财规划、退休养老;被推荐或者已经购买了某些保险产品后仍然有疑问,需要通过DeepSeek确认。

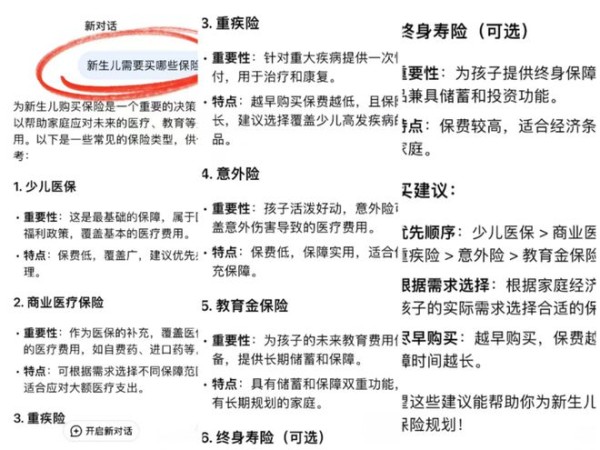

这些也是保险消费过程中的常见问题。例如,网友A有一个10个月大的女儿,一直在关注保险,在女儿一岁前买好了关键保险。但是保险公司和产品太多了,为了确认自己的选择有没有问题,网友A向DeepSeek询问:新生儿需要买哪些保险?

DeepSeek首先介绍了一些常见的保险类型,包括少儿医保、商业医疗保险、重疾险、意外险、教育金保险、终身寿险(可选)。随后,DeepSeek提出了购买建议,建议优先顺序为少儿医保>商业医疗险>重疾险>意外险>教育金保险。DeepSeek还建议根据需求购买,而且要尽早购买。

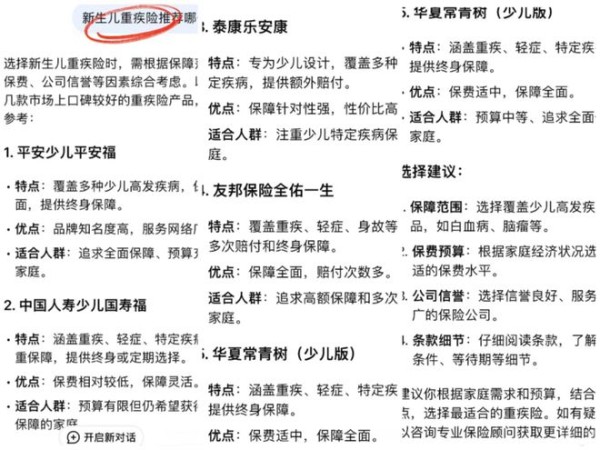

网友A继续询问:新生儿重疾险推荐哪一款?DeepSeek推荐了几款市场上口碑较好的重疾险产品供参考:平安少儿平安福、中国人寿少儿国寿福、泰康乐安康、友邦保险全佑一生、华夏常青树(少儿版)。

DeepSeek的答复让她确认了自己的选择没有错,买保险的顺序对了,她感到很满意。

做理财规划也是DeepSeek应用的常见场景,在这个过程中,保险作为一项重要的金融工具总是免不了被提及。

例如,网友B有700万现金流资产可用于投资,家庭年消费35万,想实现理财收入能够cover消费。网友输入了当前资产配置情况,问DeepSeek如何配置资产可以实现目标?

DeepSeek首先对这位网友的当前资产配置进行了诊断,指出核心矛盾是“低风险资产占比过高拉低整体收益,中高风险资产结构需优化”。

第二步,DeepSeek根据网友的目标--年化收益率5%~6%,重新制定了资产配置方案。第三步,DeepSeek给出了具体操作建议,包括低风险层优化(从当前的245万降到70万),中高风险层重构,增配收益增强工具,以及保险功能强化。其中,保险配置的调整包括暂停现金价值低的部分理财险缴费,保留45万现有保单;同时新增增额寿,用35万投保第一梯队产品,长期复利接近3.5%。

最后,DeepSeek对调整后的方案进行了收益测算,预计700万元本金可产生年收益37万。

这位网友代表了一类很典型的需求:已经有一定资产,考虑提前退休,需要进行综合规划。对于他们来说,可选的金融产品选项很多,虽然没有要求一定要配置保险,但DeepSeek生成的方案中,保险基本都是不可或缺的。

DeepSeek建议她优先配置健康类保险,包括医疗保险和意外险;再补充养老与经济保障,包括养老保险、寿险或终身寿险;需要谨慎选择的其他险种有重疾险、防癌险。最后,DeepSeek还提供了一些投保建议与注意事项。

除了这些计划买保险的客户需要提前做一些了解外,还有一些用户在通过DeepSeek确认被推荐或者已经购买的产品。

再举个例子,网友C向DeepSeek提出了一个很具体的问题:平安双子星,尊享e生2025版,蓝医保好医好药版,哪个在DRG医疗改革上有优势,性价比高,比较推荐的?显然,这位网友对保险的了解更深入一些,已经做了不少功课。

针对这个问题,DeepSeek首先从几个核心维度入手进行了对比,对比项包括:保证续保期、外购药报销、特需医疗覆盖、质子重离子治疗、续保稳定性、保费(30岁有社保)等。第二步,DeepSeek围绕DRG医改下消费者关心的几个核心问题--外购药覆盖能力、续保稳定性、特需医疗与灵活就医、理赔门槛--进行了这三款产品的优势分析。

综合下来,DeepSeek的结论是优先推荐蓝医保好医好药版,灵活优选尊享e生2025版,特定场景补充选平安双子星2025版。

看了DeepSeek的推荐,有人表示,“觉得适合买蓝医保”。也许一些专业人士会认为,根据DeepSeek的结果做决策有点草率,但还是要承认,有些客户确实会受到影响。

2

DeepSeek生成方案的不足之处:

产品库陈旧是主要问题

DeepSeek生成的规划方案、保险建议可以直接拿来用吗?至少目前还不能让人完全放心。客户向DeepSeek进行保险咨询,主要面临三类问题。

第一个问题是有点过时的产品库。在我们看到的案例里,对于DeepSeek的方案很常见的评价是思路可以参考,但产品有些过时了。DeepSeek的数据截止到2023年10月,历史数据无法反应最新市场变化。而在此后一年多的时间里,保险产品发生了不小的变化,有些产品进行了升级,还有的产品已经下架。因此,DeepSeek在具体产品推荐方面还有失偏颇。

关于产品库的问题还有一点需要注意。DeepSeek这样的大模型的训练、应用是基于互联网上的信息,基于这一点,DeepSeek掌握的大量保险产品信息其实是线上渠道的产品。而保险的分销渠道很丰富,除了互联网保险,还有个险、银保、专业中介等渠道,有些渠道的产品在网上的信息较少,这个因素也会影响DeepSeek的产品推荐。很多用户对于通过哪个渠道买保险并没有明显的偏好,对他们来说,最重要的是能选到合适的产品。而DeepSeek的这一局限性显然无法满足一些客户希望得到全面、客观信息的需求。(当然,人工渠道基本上也做不到这一点)

不过,产品库的更新还是有解决方案的,不至于成为DeepSeek应用中“卡脖子”的地方。

第二个问题在于对客户需求的挖掘。客户向DeepSeek做保险咨询的过程更多的是“一问一答”的形式,很多咨询在一轮对话后就结束了。

大部分客户毕竟不是保险专业人士,虽然他们萌生了一些保险意识和需求,也比任何人都了解自己的各种信息,但在很多关键信息方面,客户是没有主动“交待”的意识的,这会导致很多深层次的需求、真正需要解决的问题没有被发现,进而使得DeepSeek提供的方案一眼看上去很经验,但实际上并不够精准。

在专业一点的保险销售中,需要业务员帮助客户透过表面,理清楚真正的需求,这个过程中需要双方的多轮交互,尤其需要业务员主动提问,挖掘出很多客户自己都没有意识到的信息。除了这些专业的沟通外,常常还需要业务员提供一些情绪价值。这些是DeepSeek目前比较弱的。

第三,DeepSeek无法为客户提供后续的服务。这一点也是不能忽视的,服务一直是保险经营的一大难点。虽然保险公司已经提供了线上理赔等服务路径,流程比之前方便、标准很多,但一般客户还是很容易遇到各种问题,需要人工协助。更别说理赔结果会充满各种异议,中间要经历很多拉扯,显然,这也不是AI擅长的领域。

3

“自助式”保险规划背后,还是信任问题

虽然通过DeepSeek做保险咨询还是不能落地,但我们还是要考虑一下:为什么这些客户会首先想到向DeepSeek做咨询,而不是找一个人类业务员?

从消费者行为来看,经过长期的市场教育以及各种现实场景的激发,很多客户已经有了主动购买保险的意识。进入消费环节后,现代消费者更倾向于主动获取信息,而不是被动接受推荐。他们不仅爱研究,而且会研究,DeepSeek可以随时随地为客户提供保险知识和产品信息,更高效地满足了客户自主学习和规划的需求。对于保险小白来说,通过简单的交互就能了解保险的基本概念、产品类型和配置逻辑,非常方便。

保险很复杂,DeepSeek的建议会让客户感觉至少有了一个“锚”。很多客户虽然有需求,但对于自己究竟需要什么保险、有哪些可选择的范围还是很不确定的。通过与DeepSeek对话他们可以获得初步的方向,不那么迷茫。在DeepSeek这里获得初步建议,再与业务员深入沟通,由于有了参照物,客户的决策压力也降低了。

除了不熟悉保险领域外,换个角度来看,一些客户选择DeepSeek作为保险咨询的第一站,反映出了他们对常规销售渠道和销售模式的不信任。

在很多人的印象里,保险销售的“推销感”过强,业务员更关注自己的业绩而非客户需求。同时,客户往往会感到存在很多信息不对称,担心被业务员误导或者隐瞒了关键信息。

与此相对的是,大部分人对这些可以与人类交互的AI有个天然的印象:客观、直接。虽然每个大模型工具的能力有差异,有的大模型并没有那么聪明,但一般人相信,至少这些基于算法、数据的机器不会说谎,没有感情、没有立场,不像人类业务员有自己的利益。

当然,大模型的能力也是通过各种互联网上的语料“喂”出来的,生成的答案追根溯源还是来自于我们日常看到的各种信息,但对于一般用户来说,对AI的结果一一进行确认既不现实也没必要。大部分人对于AI的答案默认是中立客观的,没有利益导向。作为其中翘楚的DeepSeek在公众的一致认可中已然“封神”,更是被赋予了前所未有的权威性。

在这种情况下,DeepSeek咨询的自主性、无压力体验,以及透明化和“客观性”满足了客户的很多需求。这些需求的核心就是“信任”,这个长期困扰行业的问题,可能会通过DeepSeek找到新的解决方案。

4

当客户“遇事不决DeepSeek”,

我们还怎么做销售?

未来会有更多客户向DeepSeek咨询保险吗?如果DeepSeek能比较顺利地发展下去的话,我们认为答案是“会的”。或者出现了比DeepSeek更好用的AI工具,用户会迁移到新工具上,这些都是有可能的。具体的工具不重要,重要的是更加“民主化”的AI有很大的潜力影响消费者行为,进而引起营销逻辑、营销模式的调整。

客户拿着DeepSeek的方案来咨询买保险的方式对销售方而言还是有一些好处的。在自助式学习的过程中,客户对保险产品、基础知识有了一定的了解,能够更清晰地表达自己的需求和偏好,可以省去传统销售流程中的一些环节。

在DeepSeek的辅助下,客户对保险公司、业务员的专业性要求会更高,对服务质量、效率也会有更高的期待。这对于专业能力强、服务好的从业者来说也是件好事。

不过大家更关心的还是消费者行为变化给我们带来的挑战。

提高专业度、改善服务这些关键问题不用多说,需要注意的是,DeepSeek会给客户造成“先入为主”的影响,客户从中获得信息中难免有一些不准确之处,为了纠正这些偏差,业务员可能要花不少功夫。

保险公司的代理人受到的冲击可能会更大一些,因为一个通用的DeepSeek往往会推荐不同保司的产品,对于只能代理一家公司产品的业务员来说,要引导、说服客户的难度会更大一点。

不过这也提醒我们,过去通过信息差赚钱的方式会越来越没有市场,我们要重新审视客户,调整与客户沟通、相处的方式,直面他们的需求,并给出有效的解决方案。业务员的定位要从“销售员”逐渐转型为“顾问”,从“产品专家”升级为“风险管理专家”,从“关系营销”转向“价值营销”。

另一方面,不管是保险公司、经纪公司还是业务员个人,都要非常重视线上与线下渠道的整合,构建全渠道营销与服务体系。

越来越多的用户通过DeepSeek等工具获取信息,而DeepSeek通过抓取和分析全网信息生成答案,这意味着一家企业的线上信息更全面、更优质,就更有可能被DeepSeek捕捉并推荐给用户。随着DeepSeek和其他AI搜索渗透率的提高,我们要适应新的营销方式。

最后:DeepSeek不会取代保险业务员,但它会通过各种方式改变传统的销售模式。有意识的客户已经在用DeepSeek给自己做规划,或者验证业务员做的方案和自己买的产品,这些行为在一些专业人士看来并不靠谱,但这一波“信息平权”正在重塑各方的话语权,我们不能忽视这一点。

怎样顺势而为呢?除了适应新的规则,最根本的还是要回到保险业务的本质,真正满足客户需求。只有这样,企业和业务员才能在新背景下找到自己的价值定位,通过技术赋能实现与客户的双赢。

保观知识星球

网址:有点慌:客户已经在用DeepSeek给自己做保险方案了,我们怎么办? https://www.yuejiaxmz.com/news/view/818921

相关内容

新华保险接入DeepSeek AI,开启智能金融新时代!在Deepseek的协助下 我们找到了北京置业的「完美」答案

在生活中,我们要怎么做环保?

4天赚了20万元!DeepSeek掀起“淘金热”,有人已赚到第一桶金

客户服务自动化,能给我们生活带来什么?

居然智家接入DeepSeek,我们帮你问了最关心的几个问题

用DeepSeek看病,救了“AI医疗”的命

警惕!你可能已经在网上被“曝光”了!记住这9点,保护好自己和家人!

用DeepSeek规划理财,靠不靠谱?

DeepSeek爆火!普通人的逆袭机会来了?

随便看看

最新动态分享

- 适合搭配的食材

- 食疗养生大全:67种天然食材搭配与食疗方,吃出健康好气色

- 哪些食材可以搭配食用 十对最佳食材搭配好吃又健康

- 壮阳补肾煲汤大全:中药配方与食材搭配全解析

- 广东鱼肚汤的家常做法大全|营养功效+食材搭配+5种经典汤谱(附详细步骤)

- 四季美容养颜豆浆配方大全|天然食材搭配+科学原理,喝出透亮肌

- 零失败家常小炒菜谱大全(附新手必学技巧+食材搭配指南)

- 补肾食谱大全:10种家常食疗方+食材清单,科学搭配提升肾动力

- 5种营养搭配!家常鸡汤快手做法大全(附不同做法+食材禁忌)

- 麻辣香锅食材菜单大全图

热点动态分享

- 144585

- 47617

- 44610

- 40352

- 40090

- 30596

- 25117

- 24949

- 21582

- 18276