简述移动支付

移动互联网推动了移动支付的普及,如支付宝和微信支付 #生活知识# #生活感悟# #科技生活变迁# #移动互联网#

移动支付:便捷支付的新纪元

在数字化时代,移动支付已经成为我们日常生活中不可或缺的一部分。它通过移动客户端利用手机等电子产品来进行电子货币支付,极大地便利了我们的购物和交易。本文将深入探讨移动支付的核心概念、流程、以及它在中国支付体系中的作用。

移动支付

支付流程一个完整的移动支付流程包含两个主要环节:交易和清结算。交易,即支付动作,代表信息流,是支付指令的传递过程。清结算则代表资金流,包括清算和结算两个动作。清算是计算各方之间的债权债务关系,而结算则是根据清算结果进行资金的实际划拨。

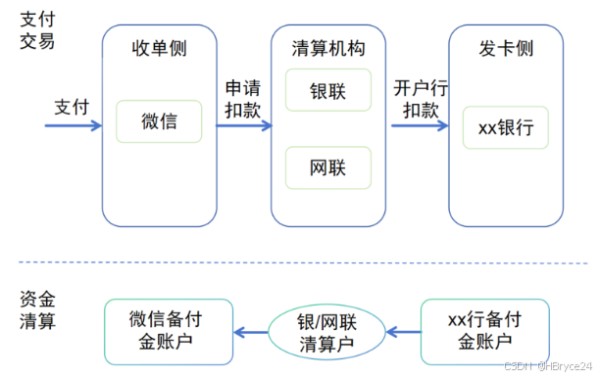

三方支付-收单第三方支付平台如微信、支付宝扮演着收单机构的角色,收单交易通常指第三方支付机构提供的无卡化电子支付服务。以山姆超市App购物,用微信绑定的建行卡支付为例,流程如下:

用户在山姆超市App下单,通过微信绑定的建行卡支付。(信息流)微信将交易信息发送给网联。(信息流)网联记录交易数据,将消费信息发送给建行-发卡行。(信息流)建行从用户卡中实时扣费,完成实时结算,并通知网联。(资金流)网联更新交易数据,通知微信已完成扣款。(信息流)微信通知山姆超市支付成功。(信息流)日终网联清算系统完成清分,通过央行将收单金额结算给微信备付金账户。(资金流)微信按照结算周期结算资金给山姆超时在微信开设的虚拟账户。(信息流)商户可通过自动或者手动的形式,将资金提现到实体银行卡。(资金流)

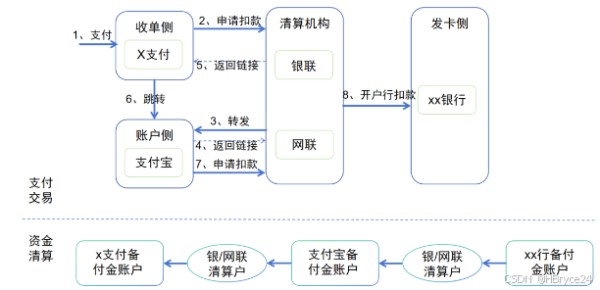

聚合支付,也称为四方支付,整合了多个支付渠道和平台,为商户提供统一的支付接口。这种模式简化了支付流程,降低了商户与多个支付渠道对接的复杂性。(例如:商家提供统一的收款码,消费者可使用支付宝、微信和云闪付等多种支付方式)

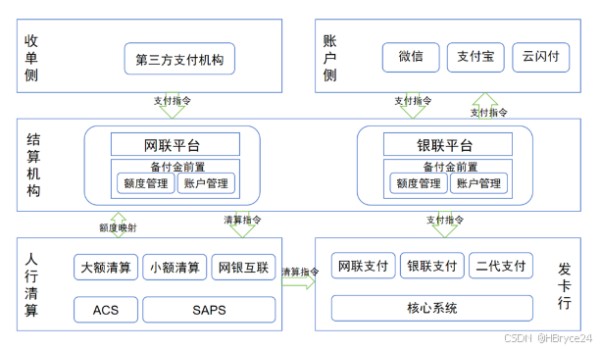

移动支付清算生态

主要是第三方支付机构、银行开展收单业务也可以成为收单侧成员。不能与其他三方、银行进行直联,只能通过清算机构对接,资金也统一由清算机构负责清算。

发卡侧银行卡所开立的银行,也是为整个体系提供资金的源头。

账户侧如微信、支付宝、云闪付提供的支付产品。它们具有双重角色,一方面作为收单侧对接开户银行,另一方面也作为支付产品的提供方为银行、支付机构提供扫码、小程序等支付服务

清算机构:银联与网联清算机构:断直连的中间方,负责对接开户银行,为收单侧提供支付产品,并且发送清算指令到人行进行跨行资金清算。银联和网联是中国支付体系中的重要组成部分,它们负责对接开户银行,发送清算指令到央行进行跨行资金清算。

银联:银联的成立,就是为了解决不同银行之间繁杂的交易问题的。它是银行与银行之间的清算机构,当用户发起跨行转账时,银联先进行记账,然后在结算日,再进行统一清算。银行之间交易环节的减少,就会节省不少运营成本。银联主要负责银行卡交易的清算工作,包括线下POS刷卡和线上支付等业务。 清算模式:银联R0和R1:R0采取“账先到,款再到”的做法,R1实现资金实时到位,同步记账。网联:主要处理非银行支付机构发起的涉及银行账户的网络支付业务。网联的成立是为了规范第三方支付机构与银行之间的资金流动,增强监管。主要负责线上业务,特别是第三方支付平台如支付宝、财付通等的网络支付业务清算 清算模式:网联RCMP:通过备付金热点账户前置系统实时划账,实现一日多场次的清算。网联出现背景

在网联出现之前,第三方支付此前普遍采取的是直连银行模式来进行资金的转接清算。支付机构通过在多家银行开设备付金账户实现资金的跨行清算,变相具备了清算职能。这种模式绕开了央行的清算系统,使银行、央行无法掌握具体交易信息,无法掌握准确的资金流向。同时也给反洗钱、金融监管、金融数据分析等央行的各项金融工作带来了很大困难。网联的出现从根本上断了第三方支付平台的直联模式,所有的支付机构必须统一接入网联,由网联统一对接各个银行机构。为了让各支付公司快速的接入网联系统,央行也做了如下规定,主要有:所有交易必须通过网联进行清算。备付金全部集中存管,存放到人行。同时停止支付备付金利息。作为唯一两家大型具备合法资质的清算机构,银联和网联扮演的角色并不相同。银联主要占领线下市场,而网联负责第三方支付线上与各家银行之间资金清算的职责。不管是银联还是网联,本质上都是提供交易转接、清分和对账,最终银联跟网联都要通过央行的清算系统完成结算。 中国人民银行的角色中国人民银行(央行)是中国的中央银行,其中国现代化支付系统(CNAPS)提供商业银行之间跨行的支付清算服务。央行的清算系统包括大额支付系统(HVPS)、小额支付系统(BEPS)和超级网银系统,它们共同支撑着中国的支付清算体系。

1、中国现代化支付系统(CNAPS)主要提供商业银行之间跨行的支付清算服务,是为商业银行之间和商业银行与中国人民银行之间的支付业务提供最终资金清算的系统。最开始央行的CNAPS一代系统包括,大额支付系统与小额支付系统。2013年,央行的CNAPS二代系统投产运行,其中就包括超级网银系统,是对大小额支付系统的一个补充。

2、大额支付系统:全称为大额试试支付系统,简称HVPS,用于处理同城和异地跨行之间和行内的大额贷记及紧急小额贷记支付业务。

开放时间:工作日的 8:30 ~ 17:00

金额限制:无,一般银行会以5万为边界,大于5万走大额系统,小于5万走小额系统

到账时效:实时发送交易,实时清算,资金基本能够实时到账

3、小额支付系统全称小额批量支付系统,简称BEPS,是对大额支付系统的一个补充。

开放时间:7*24小时

金额限制:单笔金额上限5万元

到账时效:批量发送,定时清算,所以有些银行的转账可能要5分钟到1个小时内到账

4、超级网银系统全称网上支付跨行清算系统,俗称超级网银,是对大小额支付系统的一个补充,有两大亮点:接入机构不再限于银行。支付宝、微信支付等第三方支付也可以接入;7*24小时实时到账,单笔上限5万元。这就相当于在非工作日非营业时间增加了一种大额支付系统特性的渠道了。只不过金额限制是跟小额系统一致的。

网址:简述移动支付 https://www.yuejiaxmz.com/news/view/1006269

相关内容

移动支付概述.docx移动支付集成方案详述

移动支付,什么是移动支付

移动支付

移动支付对消费的影响研究评述

什么是移动支付 什么是移动支付常用的移动支付方式有哪些

移动支付是什么?移动支付有什么特征?

移动支付集成方案

移动广告与移动支付整合模式

移动支付的应用

随便看看

最新动态分享

- 适合搭配的食材

- 食疗养生大全:67种天然食材搭配与食疗方,吃出健康好气色

- 哪些食材可以搭配食用 十对最佳食材搭配好吃又健康

- 壮阳补肾煲汤大全:中药配方与食材搭配全解析

- 广东鱼肚汤的家常做法大全|营养功效+食材搭配+5种经典汤谱(附详细步骤)

- 四季美容养颜豆浆配方大全|天然食材搭配+科学原理,喝出透亮肌

- 零失败家常小炒菜谱大全(附新手必学技巧+食材搭配指南)

- 补肾食谱大全:10种家常食疗方+食材清单,科学搭配提升肾动力

- 5种营养搭配!家常鸡汤快手做法大全(附不同做法+食材禁忌)

- 麻辣香锅食材菜单大全图

热点动态分享

- 144598

- 47798

- 44624

- 40401

- 40309

- 30623

- 25137

- 25016

- 21607

- 18305