扫地机器人需要破局者

扫地机器人需要定期清理灰尘和碎屑 #生活常识# #扫地机器人#

作者 | 毛心如

编辑 | 白雪

2025 年 5 月,大疆一句「扫地机器人已研发四年,敬请期待」的宣告,瞬间引发行业高度关注。

这位消费电子领域的「技术狂魔」强势入局,令占据国内扫地机器人市场 75% 份额的「扫地机器人四小龙」——科沃斯、石头科技、追觅科技和云鲸智能面临严峻挑战。

「扫地机器人四小龙」这一头衔的由来是因为科沃斯、石头、云鲸和追觅这四家公司均以扫地机起家,目前在这一垂直领域深耕,且占据了实打实的市场份额。

有趣的是,大疆新品都没露面,就有了「扫地机器人四小龙」地位不保的声音,究其原因是「四小龙」尚未如大疆在无人机领域那般确立绝对霸主地位。

它们彼此间竞争胶着,同时又深陷「卖得更多更贵,利润却更少」的困境。像石头科技在 2024 年营收增长了 37.82%,但归母净利润下降 3.64%,扣非净利润下降 11.26%。

毕竟新品推出还需经过市场考验,相较于担忧大疆的踢馆,当前「四小龙」的核心课题,更在于如何专注自身发展、寻求突围之道。

战场胶着,营销与研发失衡

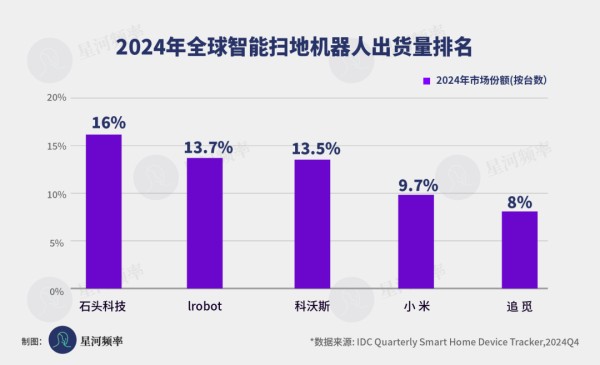

2024 年全球扫地机器人市场呈现出一个有趣格局:全球市场占有率前五名中,四家为中国企业。

据 IDC 最新数据,石头科技、科沃斯、小米、追觅四家,凭借 16%、13.5%、9.7% 和 8% 的市场份额,分列全球第一、第三、第四及第五位。

四家公司合计市占达 47.2%,几乎占据全球市场的半壁江山。

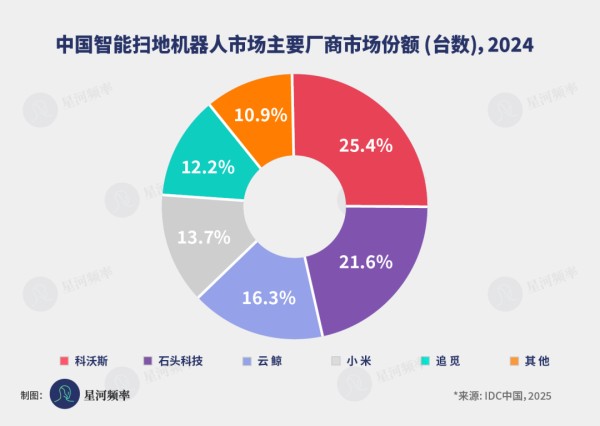

在中国市场,竞争态势同样胶着。2024 年科沃斯、石头、云鲸、追觅的市场份额分别是 25.4%、21.6%、16.3% 和 12.2%。

值得一提的是,因为云鲸在 2023 年才推动全球化战略,是「四小龙」里最晚的,所以它在国内排名第三,在海外却没有排到前五。

在全球市场,石头科技排第一,在中国市场,科沃斯排第一,尚未有企业能在行业内确立「遥遥领先」的优势。

按价格带划分,1500 元以下的是低端机,1500-3000 元为中端机,3000 元以上为高端机。这四家的主力机型均为高端机,产品定价区间的高度重合是其竞争胶着的原因之一。

像科沃斯 T80 和云鲸 J5,在某电商平台销量都超过了 6 万台,其普通版原价分别是 4299 元和 4099 元,带上下水的版本售价是 4699 元和 4599 元,差价不过 100-200 元。

而竞争胶着的深层次原因在于,当前扫地机器人产品同质化过于严重。

尽管头部企业通过差异化定位试图拉开差距,但核心功能设计如激光导航、AI 避障、基站自清洁技术等已高度趋同,外观设计上也大体一致。

在核心产品力趋同的情况下,产品口碑、营销力度以及特定时节的促销价格,成为影响用户购买决策的关键因素。

奥维云网曾做过扫地机器人用户画像,使用扫地机器人的用户更看重产品的「科技性」与口碑,关注所购品牌的实际品质,也会看重广告营销。这些用户认为自己更多是实用主义者,但也会为了提升自身生活格调而选择价格较高的产品。

所以当产品创新步入慢车道,各家纷纷将资源投向品牌营销。

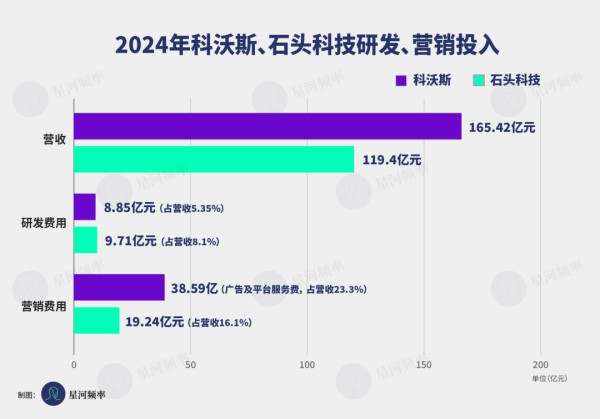

科沃斯和石头科技作为「四小龙」中唯二的上市公司,其年报清晰地揭示了一个现象:这些以产品力为核心竞争力的公司,出现了研发费用与营销费用错位的情况,营销费用远大于研发。

没切实提升产品绝对竞争力,但如流水般投入营销,也让利润端受到了影响。

石头科技在 2024 年营销投入上涨了 77%,相当于每天花 526 万做广告,但其归母净利润下滑了 3.64%。

作为「四小龙」中排名第三的追觅,虽未公开财报,但据行业消息人士透露,其研发费用率约为 7%,与其他家水平相近。

然而,为巩固国内线上份额第一地位并拓展海外市场,追觅大幅增加营销投入,导致净利润增速低于营收增速。

聚焦于扫地机器人单一品类的云鲸,去年营收约 50 亿元,其中营销费占掉了大半利润。

在去年的裁员风波中,有云鲸员工在接受采访时表示:「云鲸营收较前几年有所增长,但支出增长更快,听说今年营销费涨了不少,利润状况并不理想。」

当营销投入远超研发投入,「扫地机器人四小龙」的竞争正滑向资源消耗战,而非由创新驱动的产品技术竞争。

抓技术的前提是抓痛点

当前,扫地机器人的核心技术已发展相对成熟,技术路径较为明确,主要涵盖四大核心模块:清洁系统、驱动系统、导航系统和控制系统。

让扫地机器人实现真正智能,避免沦为「人工智障」的尴尬,扫地机器人需要「视力够好」、「头脑够灵」和「干活够利索」。

传感器技术是扫地机器人实现智能功能的基础,其最关键的应用在于导航,目前有两种主流技术方案。

激光雷达导航:利用激光雷达发射接收激光束测距,构建环境地图并规划路径。激光雷达方案相对成熟,既降低了研发成本,也降低了对芯片算力的要求,因此基于此方案的扫地机器人响应速度通常更快。

视觉导航:依靠摄像头捕捉环境图像,通过图像识别和算法分析定位及规划路径。应用于扫地机器人时,视觉导航存在一些限制,如摄像头精度不足、对硬件性能如处理器,要求较高,且算法更为复杂,后续优化维护成本也更高。

目前这四家公司都采用的是激光雷达加视觉技术的方案,相互取长补短。

传感器技术的另一项核心应用是避障,使机器人能避免与障碍物发生碰撞。市场主流避障方案包括 3DToF 避障、视觉避障、3D 结构光避障等多种方案。

智能算法则贯穿并驱动着扫地机器人的导航、清洁、避障等全流程。作为扫地机器人的「大脑」,其智能规划的核心在于两点:

第一点是任务调度,根据电量、地面材质,如木地板、地毯等,扫地机器人会自动切换清扫模式。

第二点是路径规划算法,其一负责环境建模与全局规划,通过 SLAM 算法融合激光雷达、视觉、IMU 数据生成高精度地图,再运用 A*、Dijkstra 等算法划分区域,并可实现优先清洁高频污染区域。

其二负责动态避障,基于强化学习等技术实时更新路径,使扫地机器人能在遇到障碍物时,通常能在 0.3 秒内迅速调整方向。

回归产品设计的本质,清洁能力是扫地机器人的核心功能。其清洁能力由三大关键要素支撑:

清洁部件:核心是主刷和边刷设计。常见主刷为旋转拖布、滚筒拖布和履带拖布,目前的主流还是旋转拖布。

旋转拖布结构比较简单,可以灵活贴合地面,但清洁效率偏低,容易留下死角;滚筒拖布的结构同样很简单,但在边角清洁也存在盲区,转向操作也不够便捷;履带拖布最接近人工拖地效果,清洁力不错,维护成本低而且耐用性高。

边刷的设计需要考虑刷毛材质、长度和形状。刷毛材质一般选用耐磨且具有一定柔韧性的材料,如尼龙。

驱动部件:驱动轮电机功率决定了机器人的动力水平,需根据机器人自重、地面类型及爬坡需求综合选择。例如,需频繁跨越不同地面并具备一定爬坡能力的机型,应配备功率更大的电机。

功能设计:为适应不同地面和清洁需求,通常配备标准清洁、强力清洁和边缘清洁模式。部分高端产品还具备针对地毯的增压功能。

除核心清洁技术外,两大服务功能也显著提升了扫地机器人的便捷性与实用性。

一个是自动充电及断点续扫功能。当电量低于阈值,扫地机器人会通过接收充电座信号并计算路径,自动寻找充电座进行充电。

充电完成后,依托地图记忆能力,扫地机器人能精准返回中断点继续清扫,确保区域覆盖完整。

另一个是远程控制及智能互联功能。

用户可通过手机 APP 远程启停设备、选择模式,并实时查看状态、进度及地图。同时部分高端机型支持与智能音箱联动,实现语音指令操作。

作为智能家电,扫地机器人也可以融入智能家居生态,例如离家时自动启动清扫,或与空气净化器联动,清扫后自动净化空气,优化整体家居环境。像云鲸就支持华为的鸿蒙家居系统。

因为技术的透明化和成熟化,当下各家的旗舰机型在感知和性能没有太大区别。

主要是在吸力和拖布设计上有些差别,但吸力并不是越大就代表性能越好,主刷目前也没有哪一种设计绝对好的定论。

除了石头的旗舰机加了折叠机械臂,这四款产品给到用户的性能感知差别并不大。

第二曲线不明朗,「四小龙」急需回攻主业

当前「扫地机器人四小龙」竞争激烈,面对第一曲线增长乏力,它们选择了简单粗暴的方式——加码营销。虽然营销带动了销量,但也给利润带来了负面影响。

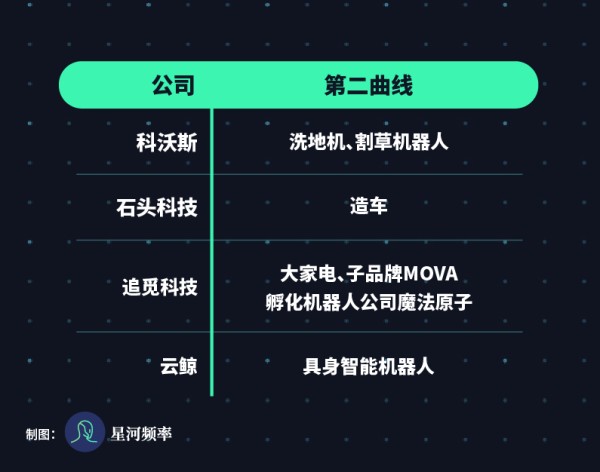

国内市场一直徘徊在 7% 的渗透率,远低于美国 15% 的渗透率,因此除了出海,「四小龙」也都选择寻找第二曲线来增加收入。

四家公司选取的第二曲线风格迥异,除了科沃斯通过审慎扩张,实现业务协同,把产品线延伸到了家庭场景其他端,扫地机器人依然是其营收的最主要的部分。

而其他三家仍深陷探索期。

所以,「扫地机器人四小龙」更该做的是如何让自家品牌在行业内变成领跑者。

深挖国内扫地机器人渗透率低的原因,就能得到答案。

拉满用户的生活精致度,需要技术的「大创新」。

虽然各家都有清洁力 100% 的宣传语,但是实际离真正的 100% 还有一些距离,主要就是在边角、悬空柜的缝隙等,这就会让用户暂且实现不了「解放双手」。

其次面对扫地机的一类「特殊用户」——养宠人士,为了能更好地保护各家「毛孩子」,扫地机器人也需要更强的识别力。

打理宠物毛发是很繁杂的一件事,所以养宠人士是很需要扫地机器人的。但他们也是特殊的,因为一旦拔草扫地机器人,他们就不会再复购,同时还会劝退周边有购买意愿的朋友。

在社交媒体上,有用户反馈,扫地机器人把自家长毛猫的猫尾巴认成了毛发,猫尾巴被缠进了边刷里,导致小猫产生了受伤应激反应。

后续品牌方撤掉了长毛猫做品宣的页面和宠物友好的标识,这恰恰就说明了目前的产品力跟宣传上存在出入。

而且不仅是对宠物本身,扫地机器人对宠物粪便也要提升辨别力,避免「误拖」的情况出现。

像这些用户刚需,需要像传感器和算法技术等底层技术不断升级,让用户实现真正的「解放双手」。

此外,像频繁换水、倒尘盒、噪音过大、路径规划不完善等问题,也都需要技术的「大创新」填补生活的「小精度」。

市场需求和产品定位需要对齐。

理论上,一般扫地机器人的最合适的工作空间在 80㎡到 110㎡,这个面积范围既不会让扫地机器人在清洁时被杂物卡住,也不会因为面积过大而导致清洁时间过长。

从产品设计角度出发,最有购买意愿的是年轻人群体。但年轻人群体大部分还是以租房为主,住家面积并不大,而且像扫地机器人无论是基站还是集体本身,体积并不小,它的占地性对于年轻群体客户适配度不够高。

相反,近两年扫地机器人的用户主要集中在中年人群体,他们拥有的房产面积普遍偏大,但中年群体自身需要过一道「技术接受」关卡。

前追觅中国区执行总裁郭人杰曾表示,中年一代,他们是拥有购买力的,但是他们对于技术和品牌的可靠性存疑,这就需要市场给予到一个集中教育的环节。

此外,华经产业研究院报告显示,扫地机器人在国内高线城市渗透率已超 20%,但低线城市中品类认知度尚且不足,长远看下沉市场会成为行业发展关键。

为了让扫地机器人可以成为普适大众的产品,扫地机器人在产品体积、成本下探、性能普及以及嵌入家居一体化上还有很多可探索的「星辰大海」。

市场需要有刺激性的创新设计。

目前各家在核心技术上已经殊途同归,聚焦卷参数,但核心功能差异小,用户对参数「不够敏感」。而近几年的创新也都停留在像自动集尘、拖布自清洁这样的「微创新」,并没有彻底解决用户痛点。

像针对清洁性能的提升,近两年比较有创新性的就是机械臂的加入。

2023 年,追觅推出了配有仿生多关节机械臂的扫地机器人,机械臂主要聚焦边角深度清洁,通过外扩拖布盘实现毫米级贴边。

2025 年,石头科技也推出了带五轴折叠仿生机械臂的扫地机器人。它更强调三维空间清洁,机械臂可移开如鞋子、纸团等障碍物后清扫,并支持智能识别散落物品分类收纳。

这两款产品,在设计上是具备创新性的,但在实际应用中,机械臂的存在要么会挤压尘盒的空间,要么就会加大本机的体积,还是会对清洁效果带来一定的影响。

但不可否认的是,这确实在行业内是较为新颖的创新,而且带来了联动创新的效应。

良性的竞争战应该是各家在实验室里卷创新、卷技术,让产品好用、更多人用得起。

「四小龙」里谁带来了真正的大跨步,才能在市场里实现破局。

「扫地机器人四小龙」的困局本质上是创新范式迭代的阵痛。

当技术红利消退、用户觉醒度提升,单纯依靠营销噱头和参数内卷终将难以为继。「四小龙」需要重新定义「创新」——不是实验室里的技术参数竞赛,而是真正解决用户的根本诉求。

正如大疆用「手机操控」颠覆航拍市场,真正的破局者需要来次精准打击。

「扫地机器人四小龙」只有回归「解放用户双手」的技术初心,方能在红海中开辟真正蓝海。

原文标题 : 扫地机器人,需要破局者

网址:扫地机器人需要破局者 https://www.yuejiaxmz.com/news/view/1075815

相关内容

扫地机器人群战2024:国内遇困、海外破局扫地机器人市场趋势与消费者需求分析 .pdf

扫地机器人哪个牌子好?你需要的全能型扫地机器人

生活的需要:扫地机器人 拖地机器人解析

空气萝卜革新宠物清洁市场,扫地机行业迎红海破局者

如何突破扫地机器人的清扫效率呢?

扫地机和扫地机器人的区别 扫地机好还是扫地机器人好

骗局:扫地机器人吸力大=扫的干净?

2025年,扫地机器人要长“手”了

扫地机器人买哪个牌子好? 优选扫地机器人十大排名

随便看看

最新动态分享

- 成都【武侯西派御府】24小时售楼处电话(官方最新认证)_8月均价参考_户型面积图_销售最新动态_8月专属优惠_线上咨询取项目资料

- 去家务化 打造情绪角落 年轻人居家生活主打“适我”

- 强效去污小妙招厨房妙招

- 生活妙招厨房小妙招

- 生活实用妙招厨房小妙招

- 生活小妙招合集厨房妙招

- 生活小妙招厨房妙招大全

- 小妙招生活小妙招厨房

- 怎样使用厨房小妙招

- 新型厨房小妙招教案

热点动态分享

- 145279

- 53854

- 45340

- 42635

- 41110

- 31008

- 26138

- 25592

- 22074

- 18878