在当今社会,退休养老金是许多职工关注的焦点。今天,解读一位北京企业职工在2025年末退休时,养老金超过1万2千8这一令人瞩目的情况。

一、基本情况

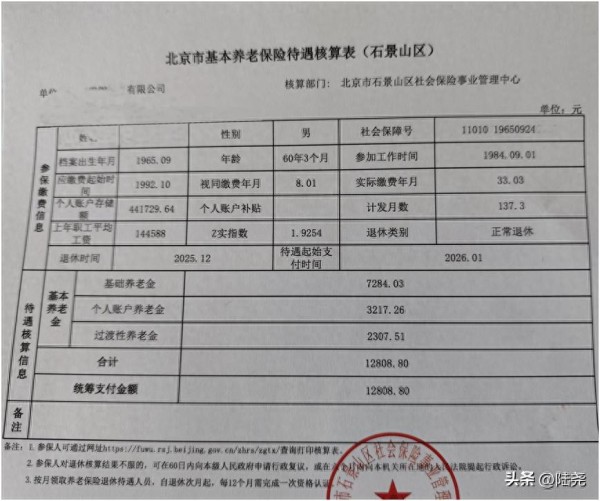

主人公出生于1965年9月,他在19岁的青春年纪,也就是1984年9月,便投身到工作的浪潮中。这一工作,就是漫长的41.33年。他的工作经历可以划分为两个重要阶段。从1984年9月至1998年6月,这13.83年是视同缴费和建账前年限。而从1998年7月至2025年12月,长达27.5年的时间里,他按时足额进行实际缴费。

他退休时,北京上年全口径平均工资达到了12049元/月,这也是计算他养老金的一个重要参考数据。

二、月基本养老金

1. 基础养老金

基础养老金的计算公式:(月计发基数+本人指数化平均工资)÷2×缴费年限×1%。对于这位职工来说,他的月计发基数为北京上年全口径平均工资12049元,本人指数化缴费工资为12049×1.9254元。将这些数据代入公式可得,基础养老金=12049×(1+1.9254)÷2×41.33×1%=7284.03元。这部分养老金是整个养老金体系的重要基石,它充分考虑了社会平均工资水平和个人的缴费年限。

41.33年的工作年限,在很大程度上拉高了他的基础养老金数额。

2. 个人账户养老金

个人账户养老金的计算相对简单直接,是个人账户存储额除以计发月数。这位职工60.25岁退休,对应的计发月数为137.3。

他的个人账户存储额达到了441729.64元,经过计算,个人账户养老金=441729.64÷137.3=3217.26元。

这部分养老金体现了个人在工作期间的积累情况,较高的个人账户存储额反映出他在职业生涯中一直保持着较高的缴费水平。

3. 过渡性养老金

过渡性养老金的计算较为复杂,它与视同工龄和建立个人账户前的缴费年限密切相关。其计算公式为:计发基数×(视同工龄+建立个人账户前的缴费年限×Z实指数)×过渡系数。其中,过渡性养老金系数为百分之一点二。对于这位职工来说,视同工龄为8.08年,建立个人账户前的缴费年限为5.75年,Z实指数为1.9254。

将这些数据代入公式可得,过渡性养老金=12049×(8.08+5.75×1.9254)×1%=2307.51元。

过渡性养老金的存在,是为了弥补在养老保险制度改革前,那些有一定工作年限但未实际缴费的职工的养老金待遇。

将基础养老金、个人账户养老金和过渡性养老金相加,这位职工的月基本养老金=7284.03元+3217.26元+2307.51元=12808.8元。

从各项养老金的占比来看,基础养老金占比为56.87%,是月基本养老金的主要组成部分;个人账户养老金占比25.12%,也起到了重要的补充作用;过渡性养老金占比18.02%,反映了他特殊的工作经历和养老保险制度的发展历程。

三、高额养老金背后的原因分析

经分析,我们不难发现这位朋友退休养老金能达到12808.8元并非偶然,而是多个因素共同作用的结果。

首先,工龄较长是一个关键因素。

41.33年的工作经历,为养老金的积累提供了充足的时间。

其次,缴费基数较高也起到了重要作用。

Z实指数达到了1.9254,较高的缴费基数意味着他每个月缴纳的养老保险费用更多,相应地,在退休时能够获得的养老金也就更多。

再者,账户余额高也是其养老金高额的一个重要原因。

退休时,他的个人账户存储额达到了44.17万元,这是他多年来辛勤付出的积累。高额的个人账户余额直接拉高了个人账户养老金的数额。

另外,退休年龄高也是一个不可忽视的因素。

他在60.25岁退休,相对较高的退休年龄使得计发月数减少,从而提高了个人账户养老金的水平。

最后,用于计算过渡性养老金的时间长,达到了13.83年。

这一较长的时间跨度,使得他能够获得更多的过渡性养老金,进一步增加了月基本养老金的总额。

最后,我们衷心祝愿这位刚刚退休的朋友:在未来的退休生活中,身体健康,每一天都过得充实而快乐,尽情享受工作多年后换来的闲适与安宁。