即将使用的闲钱,怎么打理?

头发稀疏的人怎么打理发型 #生活技巧# #化妆打扮技巧# #发型打理建议#

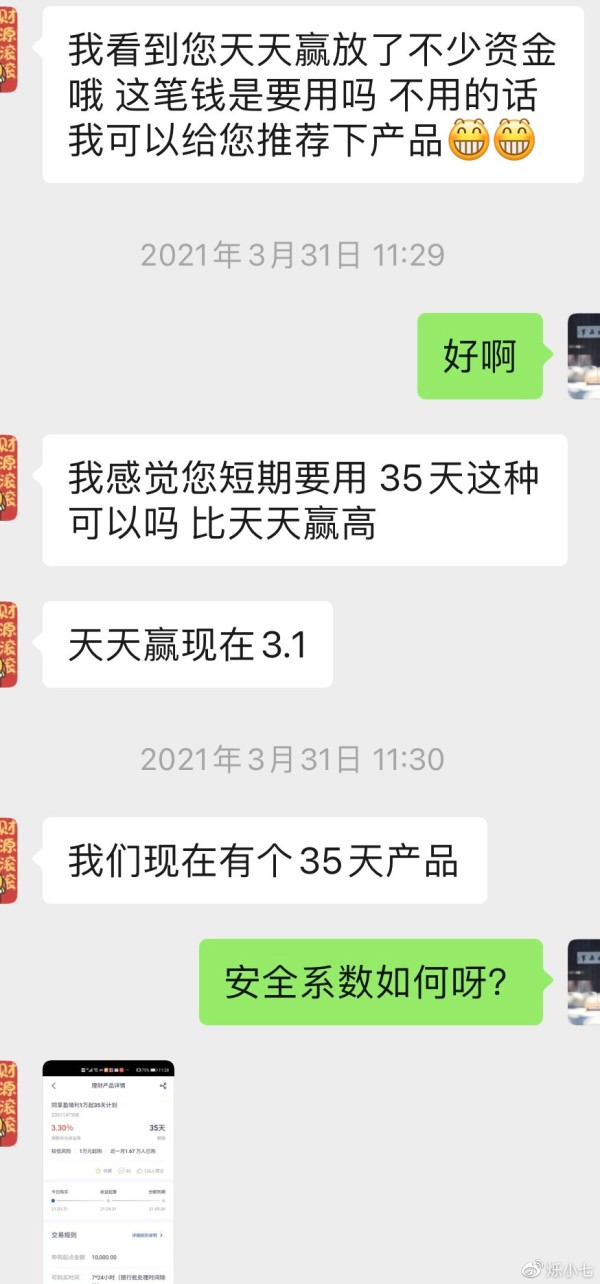

一天,正沉浸在装修图纸中的我,突然收到浦发银行理财经理的微信。

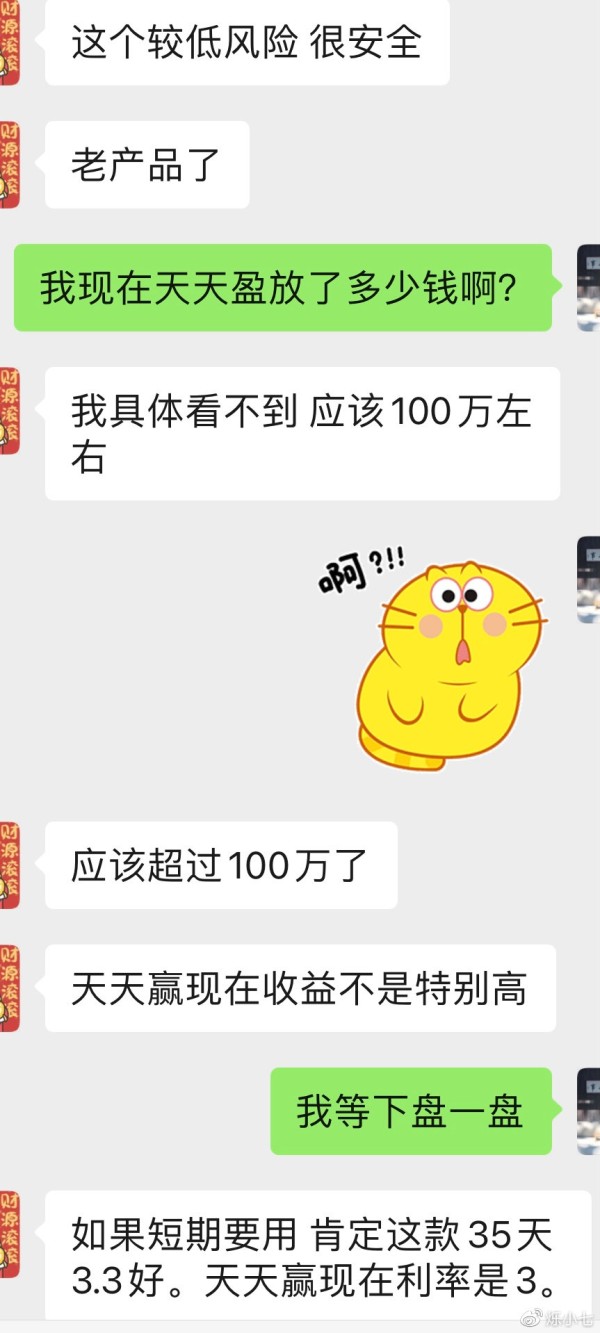

打开手机银行一看,原来放在“天天赢”理财产品里的闲钱还不止100万……

近期开始着手装修,正好有一笔钱从信托里出来,就直接放到了这个账户里,准备之后装修时不时的支出。但其实仔细盘算一下,装修根本花不了那么多钱,留个50万现金绰绰有余。但我还有投资建仓的计划,所以也不适合把剩余的钱都放入长期固定的理财产品。

借这个机会,索性把市场上几大银行的短期灵活的理财产品都盘一遍,看看有没有存取灵活,本金相对安全,利率也不错的产品。

把四大行——中行、工行、建行和农行的短期灵活理财产品都看了一遍,再加上几家手中有银行卡的商业银行——交行、上海银行、浦发银行、招商银行,对比下来,现阶段灵活类的理财产品最值得推荐的还是上海银行的“易精灵”。

“易精灵”是上海银行的一款明星老产品了,非常适合打理短期内需要使用但一时半儿又不能确定使用日期的活钱。

“易精灵”目前的七天年化收益率是3.592%,是我目前看到的这8家银行中收益率相对很高的短期理财产品了。一万元的起存门槛,递增金额是一千元。

这是一个风险级别相对较低的产品(R2等级),主要投资于银行间或交易所流通的固定收益工具、存款等。

说道风险级别,银行推出的理财产品,分为

R1保守型,基本都是一些结构性存款; R2 稳健性,一般灵活周期的理财产品,低风险自然也不能指望高利率,所以相对利率在2-3%之间,少数银行产品可以做到3.5%以上,比如这款“易精灵”; R3 平衡性,这就有一点点的风险提高了,但利率也会相对提高一点点。“易精灵”的收益类型属于非保本浮动收益型理财产品。现在银行的理财产品,除了定期和活期,都不可以对外宣称保证收益,也不允许宣称保证本金。这个是国家的规定,为了防范银行的金融风险。所以我刚才说的收益率3.592%是3月31日我查的时候,银行显示的七日年化收益率。当然这几天可能会有上下的小幅度波动(今天看的时候是3.3%)。但再怎么波动,这款产品也掉不到3%以下。

我自己购买“易精灵”已经很多年了,虽然不能和好几年前,七日年化4%甚至5%的时代相比,但在其他银行推出的同类产品中,它一直是属于“业务能力相对较出色”的。

有人要说了:这不就是一个货币基金么!哎,活期银行理财产品,相比货币基金最大的优势在于,它是一个可以随存随取的产品。货币基金,有的7日年化收益率也可以做到3%,但是当你赎回的时候,资金却往往得在一个工作日,有的甚至三个工作日之后才能回到你的卡里。我很喜欢“易精灵”的一个主要原因,就是它能做到真正的“随取随用”。也就是说,如果你当天突然需要用钱,只要在工作日的8:00-15:15内“赎回”,钱就能够立即到账。它的收益是每日记账的,如果你一直存着暂时不取,那么每个月“易精灵”都会把当月的分红打到你的银行卡里。

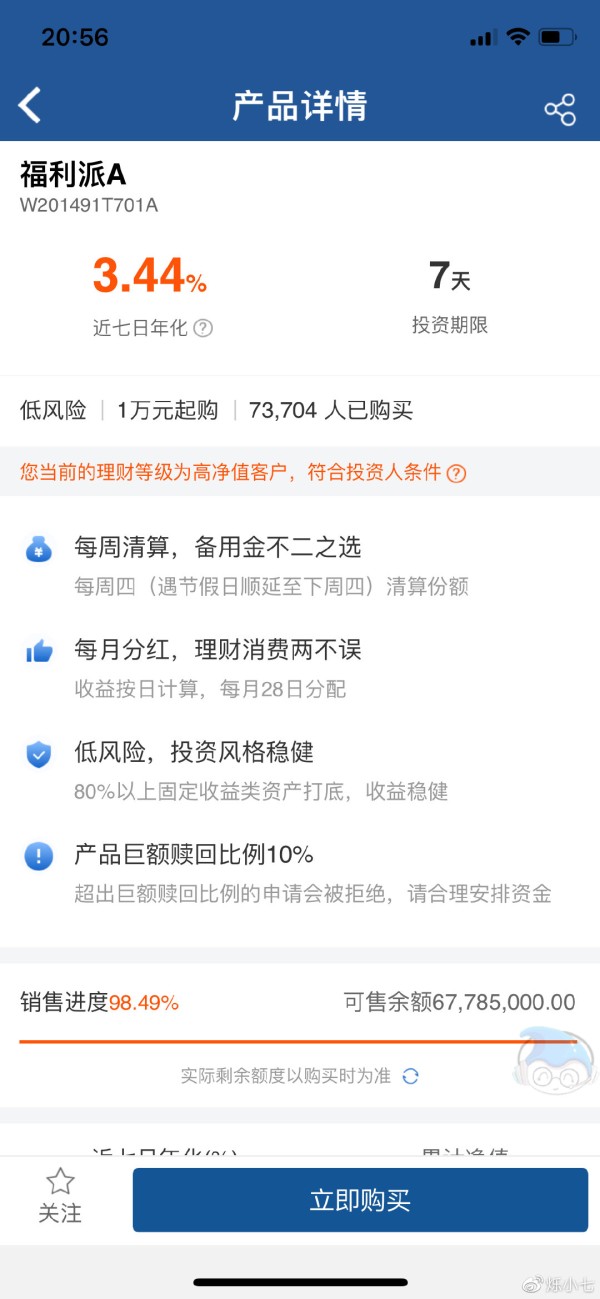

如果你对手中这笔钱的使用时间有一个大致的预估的话,也可以选择上海银行的另一款灵活性的理财产品。它的存期要比“易精灵”稍微长一些,但也就只有七天而已。这就是“福利派”,一个七天存期,到期不取自动延续的理财产品。也是一万元起存门槛,目前的七日年化收益率是3.44%,比“易精灵”略高一些。那是自然的,你存期长嘛,银行当然要多给你一些小小的“奖励”。

值得注意的是,“福利派”由于是七天存期的产品,它规定的清算日是每周四。也就是说,如果你在一周的周一和周三任意时间内购买,收益开始计算的日子是周四;如果你在周四至周日的任意时间购买,收益开始计算的时间就得是下周四了。所以,最划算的购买时间,应该是周三。因为第二天资金就可以开始产生“睡后收入”了。

同样道理,如果要赎回的话,最佳时间也是周三。因为周一至周三任意时间赎回,资金都要在周四才能到账。那还不如把钱放在里面多生些小钱呢,十几二十也好啊,等于银行请你喝杯manner咖啡呢。最不划算的,就是周四去赎回,因为周四至周日赎回,资金到账要下周四。这个期间岂不是白白地把钱放在银行里,让它替银行打工么。那就是你莫名其妙掏钱请银行喝咖啡了,人家银行还不感谢你。

说了那么多上海银行的产品,但是缘起分明是浦发银行的温馨提醒啊。人家浦发银行的小哥还巴巴地等我买他推荐的产品呢,自然也要认真研究一下浦发的灵活性理财产品的。

浦发银行可以对标上海银行“易精灵”的是这款“天添盈增利”产品,也就是我那被“遗忘”的一百多万所在的“角落”。“天添盈增利”也是一款T+0产品,意思就是,同样在工作日时间内(9:00-15:30)可以做到随取随用。但它比起“易精灵”,又多了一个升级技能,就是在工作日时间之外,如果突然急用钱,它可以随取随用5万封顶。不要小看这个功能,很多时候,生活中能随时随地拿出一笔5万的救急钱,真的是相当重要的。

“天添盈增利”的七日年化收益率目前是3%,比起“易精灵”要低0.3%。如果你只是存个一万元,那么存一年的差额也就30元,一个月就是2元5角。这个时候你就不能单纯看利息的绝对值高低了,而是你对资金灵活度的需求到什么程度。

那有人说了,我如果存5万存个一年,不就差了150元么?好几杯manner咖啡了。你要是有5万元存一年,那何苦买这类一日七日的活期理财产品呢?买个半年一年的定期理财产品,它收益不是更高么?这个,我之后再慢慢和大家讲吧。

所以说,理财它不是光看一个利息的高低,还有很多方面需要考虑进去,比如风险系数,时间成本,心理因素等等。

浦发银行也有一个和上海银行一样的七天存期的灵活理财产品,叫“周周享盈增利”,和上行的“福利派”一样的规则,七天存期,一万起存。唯一不同的是,“周周享盈增利”是每周三开始计算收益的,所以你记得周二买入和赎回,就对了。这款产品目前的七日年化收益率是3.35%。

交通银行也有一款一日灵活存取的产品,“稳享现金添利”,一元就可以起购,真的是相当平易近人了。目前的七日年化收益率是3.17%。但是它的起息日是T+1的(16:00前),也就是说,比如你在工作日的16:00前购买,它得从第二天才开始算利息。你要是在16:00之后才想起来买,那就得从第三天开始算利息了。但它有一个比浦发银行“天添盈增利”更厉害的技能,就是它可以全天候的赎回,而且2小时到账,最高限额有10万元。

农业银行的“农银时时付”也差不多,目前七日年化收益是3.2%,100元就可以买了,T+1开始起息,T+0 (0:00-15:00)赎回,上限300万。这真是令人震惊,我特地再去double check了一下,的确是300万没错。但也同时发现这个产品是属于“农银私行”的。这就意味着,你得有一定的存款数额才能够买这款产品了。具体要有多少存款才能进入“私行”,由于我没有农业银行的卡,所以一时半会儿也不知道。但是上海银行,30万就可以有“私行”资格了,可以作为参靠。

其他的银行,比如宇宙大行工行、中国银行面向大众都没啥好的产品,收益率基本都只有2%多一些。估计人家这种大行的业务核心不在这些上面,没工夫在这个领域折腾。招商银行,进本都要5万的起存门槛,而且收益率也比较低。

总而言之,一天至七天的灵活理财产品市面上基本就是3.5%以下的收益率,但主要是买一个“灵活”,随取随用。有些人可能会觉得,也就这么点利息,犯不着那么麻烦。但是,聚沙成塔的故事永远有它的道理。当你在单位里加班加点时,难道就放任你辛苦挣来的钱在银行里呼呼大睡?把它们投入一个相对安全又灵活的“聚宝盆”中,每天当你努力的时候,让它们也努力为你生小钱,一起为美好的明天奋斗,不是更香么?

网址:即将使用的闲钱,怎么打理? https://www.yuejiaxmz.com/news/view/1435406

相关内容

理财攻略:5万闲钱怎么理财?怎么提高理财收益?数字钱包的钱怎么使用 具体方法如下

有闲钱,该干什么?

闲钱打理!get这三种不会亏的理财方式

回收婚纱要多少钱一套 闲置婚纱怎么处理【接亲网】

马来西亚留学生活费怎么规划? 如何利用空闲时间搞钱?

不用的旧手机怎么处理?废旧手机回收怎么赚钱?

麻将机清洗方法流程 麻将机怎么保养更耐用?

闲置物品寄卖店挣钱吗,闲置物品寄卖店怎么样

数字钱包怎么消费:使用方法、消费问题及使用场景

随便看看

最新动态分享

- 适合搭配的食材

- 食疗养生大全:67种天然食材搭配与食疗方,吃出健康好气色

- 哪些食材可以搭配食用 十对最佳食材搭配好吃又健康

- 壮阳补肾煲汤大全:中药配方与食材搭配全解析

- 广东鱼肚汤的家常做法大全|营养功效+食材搭配+5种经典汤谱(附详细步骤)

- 四季美容养颜豆浆配方大全|天然食材搭配+科学原理,喝出透亮肌

- 零失败家常小炒菜谱大全(附新手必学技巧+食材搭配指南)

- 补肾食谱大全:10种家常食疗方+食材清单,科学搭配提升肾动力

- 5种营养搭配!家常鸡汤快手做法大全(附不同做法+食材禁忌)

- 麻辣香锅食材菜单大全图

热点动态分享

- 144605

- 47852

- 44628

- 40426

- 40367

- 30629

- 25142

- 25028

- 21617

- 18311