行业洞察丨疫情过后,家居市场如何逆袭?

了解行业动态,保持敏锐的市场洞察力 #生活常识# #职场攻略#

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

转自:活报告

家居行业

家居行业属于消费产品及服务零售行业类别,家用家居行业主要包括家居用品、厨房用品、卫浴用品等子行业。家居用品泛指家具、床上用品、厨卫用具、室内配饰及日常生活需要的商品。家居作为住房装修不可或缺的部分,可以起到安全、装饰等作用,是人民居住的重要需求。

本文将聚焦我国家居市场如何走出疫情带来的消极影响,发展恢复至疫情前水平,并探究其未来发展趋势。

01

家居市场概览

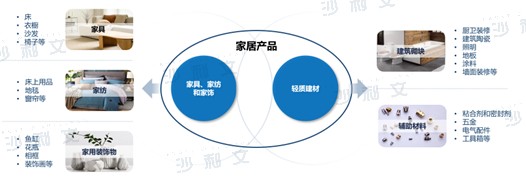

家居产品类型多样,与人们的日常生活和生活水平息息相关

家居包含的产品种类很多,例如家具、建筑陶瓷、照明、地板、涂料、墙面装饰、五金和电气设备、厨卫装修、家饰家纺等。这些产品主要可以分为两类,一类是家具和家饰家纺,包括家具、家纺和家用装饰物;另一类是轻质建材,包括除了第一类以外的所有家居物品和材料。

来源:沙利文分析

家居产业链由上游原材料供应、中游产品制造、下游产品流通和销售构成

家居产业价值链上游是木材、陶瓷、金属等原材料领域,产品附加值低。

中游是家居产品制造商,在这个环节,产品附加值高于上游。中国共有超过15,000家家居用品和家具生产商,其中大部分位于沿海出口中心。

产业链下游是产品的流通和销售,该环节毛利率最高。大多数情况下,家居产品通过各种零售端直接销售给终端消费者,零售端包括家居商场、品牌专卖店、百货商店、超市、传统交易市场、网络零售等。以B2C为代表的家居零售市场占了中国整体家居市场的大半。

来源:沙利文分析

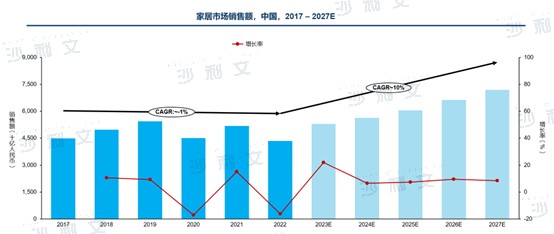

中国家居市场疫情期间需求下降,风险上升,市场发展陷入低迷,未来伴随政策扶持和经济修复有望得到显著恢复

中国家居市场在经历了2021年短暂回暖后,2022年受疫情及封控影响又陷入低迷。受疫情的影响,及房地产行业大面积爆发信贷危机,流动性风险上升,新房交付困难而导致销售面积下滑等因素的影响,2022年家居企业的正常商业运营活动受到干扰,同时,中国新房装修、自住房翻新等需求均有所下滑,家居市场销售额较2021年下降超过15%。中国家居市场2022年销售总额超过4万亿元,2017年到2022年的复合年均增长率为约-1%。

2022下半年开始,国家出台了一系列政策,以“保交付、防风险” 为目的,供需两侧双管齐下,补充房地产行业流动资金,缓解房地产行业面临的流动性风险,修复房地产行业信任链,为保障房地产行业平稳度过此次下行周期而强势托底。

除有利政策支持,家居行业上游房地产行业得到改善的利好因素之外,考虑中国进入后疫情时代,预测期内在中国经济加速修复,以及人民生活企业生产活动恢复正常水平的背景下, 家居市场的消费端需求也有望得到显著恢复。

在预测期内,来自新房装修、改善型住宅装修等方面的需求将带动家居市场恢复增长;同时考虑到疫情影响,滞后的购房和装修需求将在预测期得到释放,2023年,中国家居市场销售额预计将恢复至5万亿以上水平,销售表现显著改善;考虑我国城市化进程的推进以及消费升级带动家居产品消费水平,中国家居市场销售额预计在2023至2027年间达到年复合增长率约10%。

来源:沙利文分析

02

中国家居关键市场驱动因素

疫情管控全面放开,经济加速恢复,装修需求滞后释放,显著提振家居产品市场需求

随着中国疫情管控的全面放开,中国家居和房地产市场在经历了2022年低迷表现后预计将显著改善。在中国经济加速恢复的宏观背景下,上游房地产得到有力的政策支持以力保平稳度过下行周期,房地产供给侧将有所改善;同时,在疫情管控中滞后的房屋装修的需求将逐步释放,叠加在供给侧生产销售经营活动恢复正常,在经济增长和居民消费不断升级的作用下,国内家居消费市场表现预计将显著恢复。

居民消费升级,在选购家居产品时会考虑品牌、品质、设计等多元因素,并愿意支付更多溢价

越来越多的中产阶级和以80后、90后等为代表的年轻消费群体正在成为家居市场中的重要客群。该部分人群受教育程度通常较高,在选购家居产品时会考量产品本身的品质、设计、环保和功能等多方面因素,同时在购物过程中也对购物体验、便捷程度等也具有更高的要求;受国内外文化的更广泛影响也会使得他们对包括进口家居品牌和高端定制在内的家居产品产生需求,因此在家居产品购置给出更高的预算。

存量住宅翻新需求不断增长推动家居市场稳健发展

中国人口基数大,对住宅购买、租赁和改善具有较大的刚性需求。2021年来,国家对房地产行业的一系列政策调控均显示房地产行业粗放式增长的时代已经结束。

随着存量房时代的到来,以及疫情期间居民居家审美疲劳从而在后疫情时期释放出的住宅翻新和对家居产品的需求,自住房的翻新和存量住宅的交易产生的装修需求预计未来将持续推动家居行业稳健发展。

家居产品销售渠道不断下沉和区域性店铺商业模式的推动,覆盖低线级消费人群

随着中国二线、三线及以下城市化建设进程的加快和城镇居民购买力的提高,该部分市场正在成为家居市场的重要增长点。包括高端家居制造商和分销商在内的行业上、中游企业正在扩大渠道覆盖这部分增长的市场,家居商场作为主要的中高端下游零售渠道,通过委托管理,收购兼并等运营模式在低线级城市快速增长、完善布局,以满足当地居民对家居产品的购物需求。

另外,家居商场也在积极推动区域性“标杆店”等模式,为所覆盖区域和省份的消费者提供更全面、更广泛的家居产品的选择。

03

中国家居市场发展趋势

家居行业积极扩展新零售领域布局

近年来随着互联网和电商的高速发展,特别是疫情期间直播带货等模式的快速崛起,为家居行业创造了新的发展机遇。考虑到家居行业具有较强的线下属性,消费者在选购产品时需要单品和单品、单品和空间之间的搭配,这些因素为家居行业构建线上场景体验、线上服务能力、线上线下全域流量运营提出了更高的要求。

家居零售商已经在尝试与如阿里巴巴、腾讯等在内的电商巨头战略合作,借助电商已有渠道、资源、管理和营销等方面优势,积极拓展家居新零售业务。

家居行业积极探索和开拓海外市场

疫情期间,包括互联网等在内的众多企业探索出海商机,家居企业也不例外。中国有成熟完善的家居产品生产产业链和产业集群优势,通过海外开店、搭建跨境供应链等方式,中国家居企业可以选择在经济发展迅速,人口和住房装修需求具有增长潜力的国家和地区开展海外家居产品销售业务。例如东南亚等地区经济发展速度快,人口增长迅速,随着国家和地区的城市建设,将产生大量的住房和装修需求,有利于家居产品销售增长,同时为国家创造更多家居出口业务。

双碳目标下的家居企业对可持续发展的关注

随着“碳达峰、碳中和”目标的提出,减少对化石能源等不可再生能源的依赖,提质增效、低碳发展将是包括家居企业在内的制造业企业和服务业企业未来发展的主要方向。

家居企业需要制定长远的规划和目标,尽快转型升级、低碳发展,降低对资源和能源的过度依赖;与此同时,家居产品与居民生活密切相关,除满足环境和安全要求外,如何减少对自然资源的过度使用,推出环境友好的家居产品,实现可持续发展也是家居企业需要不断探索的课题。

家居行业营销手段创新和不断升级

家居产品具有高离散、高关联和高复杂的特性,购买时候的决策要素和决策参与者的高度分散导致了家居行业营销效率低下。因此家居行业参与者需要考虑如何利用诸如大数据、云计算,人工智能等先进的数字化技术,科技赋能市场营销,实现创新升级和效率提升。例如家居零售商打造家装设计云服务,利用智能化线上工具有机结合设计师、装修公司和家居品牌商,为消费者提供家居产品场景化搭配的展示平台和空间,同时也为家居品牌厂家和经销商等租户提供了更有针对性的产品宣传和市场营销服务。

欢迎交流与探讨

陈晨

沙利文大中华区执行总监

戴安琪

沙利文大中华区咨询分析师

现在送您60元福利红包,直接提现不套路~~~快来参与活动吧!

海量资讯、精准解读,尽在新浪财经APP

网址:行业洞察丨疫情过后,家居市场如何逆袭? https://www.yuejiaxmz.com/news/view/273091

相关内容

家居装饰品行业洞察2021洞察家居消费潮流《2024年中国家居市场消费洞察》重磅发布

58同镇疫情期下沉市场休闲娱乐洞察:49.83%的用户视频观看时长增加,89.79%用户看直播

疫情过后,如何改善居家环境!

AWE背后的家电家居洞察,都藏在《小红书家生活行业方法论》里

丨居家保健丨居家防疫如何保持积极心态

2024暖通空调行业发展现状和市场趋势洞察

揭秘居家风水:如何洞察住宅的气场与和谐?

丁香发布《零食行业健康趋势洞察》,解析千亿市场的趋势与机遇

行业洞察

随便看看

最新动态分享

- 家庭消毒不用愁!5大物理消毒法守护健康生活

- カビをアルコール退治|消毒用エタノールでの除菌方法やNG使用法も

- 消毒产品目录

- 基于STM32的智能鞋柜控制系统设计与实现

- 【解決】家具に生えたカビの取り方、予防法、原因を紹介

- 抗菌实验不同操作方法及细节对试验结果的影响

- 多部门推动物联网创新发展 到2028年这些技术要突破

- 生活区节水节电节能管控措施.docx

- 家庭节约用电有哪些具体方法?

- 北京市出台碳普惠管理办法 市民低碳行为将能“变现”

热点动态分享

- 145100

- 52222

- 45104

- 42475

- 40912

- 30894

- 25666

- 25528

- 21904

- 18606