聚合支付:一窥移动支付新时代及其运作机制

移动支付改变了支付习惯,如支付宝和微信支付的普及 #生活知识# #生活感悟# #科技生活变迁# #移动互联网#

支付宝与微信支付的普及及影响

如今,支付宝与微信支付已成为日常生活中的主流支付方式,无论日常消费、交通出行、外卖订餐,乃至就医购票等场景,这两款移动支付工具几乎无所不能,极大地便利了民众生活。随之而来,移动支付的飞速进步催生了更为先进的聚合支付概念。

聚合支付的概念与发展

随着移动支付应用广泛,聚合支付崭露头角,它为商家提供了高效的收银解决方案,同时免去了消费者选择支付宝还是微信支付的困扰。许多人对聚合支付的本质尚不清楚,接下来我们将以简洁明了的方式揭示其内涵。

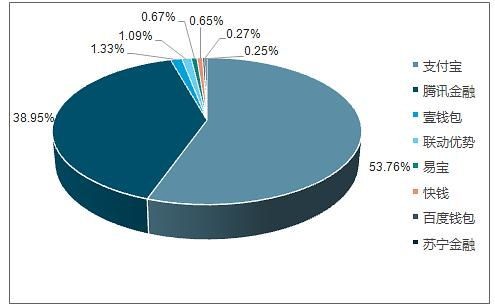

支付宝和微信支付等属于第三方支付平台,它们扮演着消费者与商家之间的桥梁角色,使得交易无需现金即可完成。这些平台需向央行缴纳保证金,确保资金安全。此外,市场上还存在诸如银联云闪付、翼支付、百度钱包等多种第三方支付工具,且合法开展金融业务须取得相应支付牌照。

聚合支付:第四方支付的角色与功能

相较于第三方支付,聚合支付则代表了一个技术整合的全新层面,被誉为第四方支付平台。简单讲,聚合支付意味着集多家支付通道于一体的支付解决方案。

举例来说,支付宝可视为蓝色水管,微信支付对应绿色水管,商家原先需分别通过这两种水管收钱并逐一统计。而聚合支付则如同一根统一管道,兼容并识别各种水源,既简化了商家收入统计的工作,又使商家能实时掌握各类支付来源。

聚合支付的资金流向及合规性

深入探究聚合支付的资金流转路径,目前主要有官方通道(第三方支付平台如支付宝、微信支付等)与银行通道(如网商银行、平安银行等)两种渠道。通过聚合支付二维码等方式收到的钱款,官方通道会直接抵达商户在支付宝或微信的账户;银行通道则是款项先进入银行,经结算后再转账至商户指定的银行账户。

值得注意的是,部分聚合支付平台可能涉及“二清”模式或大商户模式,这类做法中,聚合平台将自身包装成大商户,从中转结算商户资金,存在一定风险。而正规聚合支付平台遵循合规操作,不接触商户资金,仅负责通道融合,不会截留商户收益。

聚合支付的费率问题

了解费率有助于更好地理解聚合支付的成本结构。例如,支付宝和微信支付分别对每笔交易收取一定比例的手续费(费率)。不同行业的费率各异,如餐饮业和休闲娱乐行业通常为0.6%,而商超、零售业则较低,在0.25%-0.38%之间。公立医院、学校等公立机构的费率更低,通常为0.05%左右。试图混淆行业类别以套取较低费率的行为是不可行的。

通过上述内容,您是否对聚合支付有了更清晰的认知呢?

网址:聚合支付:一窥移动支付新时代及其运作机制 https://www.yuejiaxmz.com/news/view/992216

相关内容

聚合支付系统合作,采宝支付带你玩转移动支付移动支付之第四方支付(聚合支付)的解析

移动支付下一个突破口——聚合支付脱颖而出

【聚合支付】移动支付新时代,创造智能新生活!

移动支付改变生活,聚合支付引流潮流

2019移动支付智能经营,聚合支付智能系统

移动支付为商家赋能 聚合扫码支付优势

传统移动支付后,升级后的移动聚合支付有哪些优势?

地铁手机支付:便捷通行,开启移动支付新时代

智能手机+采宝支付=移动支付新潮流

随便看看

最新动态分享

- 适合搭配的食材

- 食疗养生大全:67种天然食材搭配与食疗方,吃出健康好气色

- 哪些食材可以搭配食用 十对最佳食材搭配好吃又健康

- 壮阳补肾煲汤大全:中药配方与食材搭配全解析

- 广东鱼肚汤的家常做法大全|营养功效+食材搭配+5种经典汤谱(附详细步骤)

- 四季美容养颜豆浆配方大全|天然食材搭配+科学原理,喝出透亮肌

- 零失败家常小炒菜谱大全(附新手必学技巧+食材搭配指南)

- 补肾食谱大全:10种家常食疗方+食材清单,科学搭配提升肾动力

- 5种营养搭配!家常鸡汤快手做法大全(附不同做法+食材禁忌)

- 麻辣香锅食材菜单大全图

热点动态分享

- 144597

- 47760

- 44624

- 40399

- 40281

- 30623

- 25131

- 25003

- 21606

- 18302