让DeepSeek做投资顾问:年收入10万应该如何做理财规划? 府库第940期基金投顾观察原创内容是否可以通过DeepSeek来做我们的投资顾问,帮助我们进行理财规划?从我自己来说是在...

投资顾问是提供理财规划和投资建议的专业人士 #生活知识# #生活感悟# #理财生活智慧# #投资顾问#

府库第940期基金投顾观察原创内容

是否可以通过DeepSeek来做我们的投资顾问,帮助我们进行理财规划?从我自己来说是在大量使用的,并且人工智能可以很有启发式的帮助我们去规划我们的资产,虽然他不一定能直接决定我们买什么,但是可以很好地帮助我们去规划我们的收入和支出,并探讨我们的钱应该怎么安排。

今天我就用DeepSeek,来帮助我们去解答一个问题:年收入10万应该如何做理财规划。

01 人物画像这是我通过AI生成的一个代表一类年收入10万的青年形象,下面是这位青年的个人信息。

1️⃣ 赵明宇(25 岁,年收入 10 万的职场青年)

基本信息:

• 年龄:25 岁

• 职业:互联网公司运营专员

• 城市:南京(新一线城市)

• 年收入:税后 10 万元(每月到手 8000-8500 元)

• 学历:本科,211 院校市场营销专业

• 婚姻状况:单身,有稳定的恋爱关系

生活情况:

• 居住:合租,月租 2500 元,通勤时间 40 分钟。

• 消费习惯:每月主要支出在房租、餐饮、社交娱乐,偶尔会有旅游和电子产品消费。

• 兴趣爱好:旅游、户外露营、短视频创作,喜欢球鞋和数码产品。

• 社交娱乐:每月约 1000-1500 元,主要用于聚餐、电影、游戏等活动。

财务状况:

• 总资产:约 4 万元(存款+部分投资)

• 负债:助学贷款 8000 元,每月还款 600 元;无房贷,无大额信用卡债务。

财务目标:

• 短期(1-2 年内):攒够 10 万元存款,确保有足够的安全垫。

• 中期(3-5 年内):希望攒够 30 万元首付,在南京买一套小户型。

• 长期(10 年内):提升职业发展,希望未来收入达到年薪 30 万以上。

财务困扰:

• 存钱不易,每月工资到账后,前 10 天花销较猛,后 20 天节约。

• 租房 vs. 买房的问题纠结,担心买房后降低生活质量。

02 思考过程DeepSeek在接受到这位青年的信息之后,先会有一个思考过程,内容比较多比较复杂,我就摘要了一下。DeepSeek会先对他的财务情况进行拆解,并对问题进行分析,找到当前的问题,并且为达成财务目标进行合理性规划。

财务分析摘要 - 赵明宇

基本情况

• 25岁,南京互联网公司运营专员,年收入税后10万,月均到手约8300元。

• 单身,合租,月租2500元,通勤40分钟。

• 消费主要集中在房租、餐饮、社交娱乐,偶尔旅游、购买电子产品。

财务状况

• 资产:4万元(存款+投资)。

• 负债:8000元助学贷款,每月还款600元。

• 收入:

• 8300元

• 支出:

• 固定支出:房租2500元,助学贷款600元(共3100元)。

• 可变支出:餐饮2000元,社交娱乐1250元,通勤等日常500元,旅游及电子产品月均666元(共4416元)。

• 总支出:7516元

• 结余:784元,存钱较难。

财务目标分析

1. 短期目标(1-2年存10万)

• 现有资产4万,两年内需再存6万,每年需存3万。

• 目前储蓄水平(800元/月)不足,需优化支出或增加收入。

• 通过减少餐饮、社交娱乐等支出,每月存款可提高至2000元,加上年终奖,预计两年可存11.8万,超过目标。

2. 中期目标(3-5年存30万首付)

• 现有资产4万,5年内需存26万,每年需存5.2万。

• 目前存钱能力无法达标,需提高收入或投资收益。

• 若调整支出,每年存3.9万,5年可达23.5万,仍有差距,需要额外收入增长或投资回报。

3. 长期目标(10年内年薪30万)

• 需依赖职业发展、技能提升及晋升。

• 可以考取相关证书,争取晋升运营经理或更高薪岗位。

• 副业(短视频创作等)有潜在增收可能。

主要财务困扰及建议

1. 存钱难(前10天花销大)

• 采用分账户管理,工资到账先存钱再消费。

• 预算管理,严格控制不必要支出。

2. 租房 vs 购房

• 购房分析:

• 假设房价100万,首付30万,贷款70万,30年,4%利率,月供约3342元。

• 购房成本高于当前租金2500元,影响生活质量。

• 需评估公积金支持、未来收入增长后再决定。

3. 助学贷款偿还

• 贷款剩余8000元,每月600元。

• 若提前还清,可每月多存600元,减轻压力(需考虑提前还款是否有违约金)。

优化方案

1. 优化开支:餐饮降至1500元,社交娱乐800元,旅游/电子产品降至400元,月储蓄提高至2000元。

2. 提前偿还助学贷款:腾出每月600元,提高储蓄能力。

3. 强制储蓄:工资到账即存入固定金额,避免过度消费。

4. 增加收入:通过晋升或副业提升收入水平。

5. 投资理财:合理配置资产,提高收益。

6. 购房决策:结合公积金、未来收入增长,决定是否买房或继续租房。

结论:通过优化支出、增加收入、合理投资,可以实现短期存款目标,中期购房目标需要进一步提升收入或调整预期,长期目标依赖职业发展和副业增收。

03 理财规划针对上面分析的财务情况,DeepSeek为这位青年提出的财务规划方案。

根据赵明宇的财务状况和目标,以下是为他量身定制的理财方案:

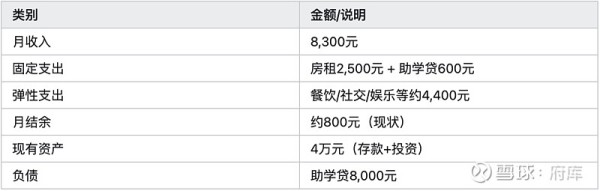

一、财务现状梳理类别金额/说明月收入8,300元固定支出房租2,500元 + 助学贷600元弹性支出餐饮/社交/娱乐等约4,400元月结余约800元(现状)现有资产4万元(存款+投资)负债助学贷8,000元

• 收支失衡:弹性支出占比过高(餐饮2,000+娱乐1,250元),储蓄率仅9.6%。

• 消费惯性:前10天花销过猛,缺乏预算控制。

• 资产效率低:4万元资产未充分利用,助学贷利息负担。

• 购房矛盾:储蓄速度赶不上首付目标,担忧生活质量下降。

三、具体优化方案1. 节流:重塑消费习惯强制储蓄法

工资到账后 立即转存40%(约3,320元)至专用账户(如零钱理财/定投基金)。

剩余资金分三份:固定支出(3,100元) + 弹性消费(3,000元) + 应急备用(880元)。

使用记账APP(如鲨鱼记账)监控每一笔支出,设定餐饮/娱乐的周限额。

针对性节流建议

餐饮:工作日自备午餐(月省500元 → 目标1,500元)。

社交娱乐:选择免费活动(徒步、野餐),减少高消费聚餐(月省500元 → 目标800元)。

电子产品:延长换机周期(如手机用3年),用二手平台处理旧设备。

旅游:选择周边短途游,利用年假错峰出行(年省2,000元)。

2. 开源:提升收入能力职业发展

考取互联网运营高阶证书(如Google Analytics/腾讯云运营),争取2年内晋升至运营主管(薪资涨幅30%+)。

主动承担跨部门项目,积累管理经验,为跳槽到头部互联网公司铺路。

副业变现

将短视频创作与兴趣爱好结合(如露营装备评测/南京Citywalk攻略),通过带货分佣、品牌合作变现(月均目标增收500-1,000元)。

周末兼职球鞋鉴定师(南京潮流圈需求大),利用专业知识赚取外快。

3. 资产优化负债处理

立即还清助学贷款:用现有存款中的8,000元结清,省去利息支出,释放月现金流600元。

剩余3.2万元中,保留1.5万元作为应急资金(覆盖3个月基础支出),剩余1.7万元用于投资。

投资组合建议

70%中低风险:货币基金(随时取用)+ 指数基金定投(如沪深300/中证500,月投1,000元)。

30%增值机会:行业主题基金(关注AI/新能源赛道)或打新债(年化收益6%-10%)。

拒绝盲目跟风球鞋/数字货币等高风险投机。

4. 购房规划首付可行性测算

时间月储蓄年终奖储蓄年储蓄额累计总额(含现有资产)第1-2年3,000元10,000元46,000元3.2万+9.2万=12.4万元第3-5年4,000元15,000元63,000元12.4万+18.9万=31.3万元

假设薪资年增8%、副业增收逐步提升,3年后首付达标。

购房策略

优先考虑地铁沿线小户型(60-80㎡),利用公积金贷款(利率3.1%)降低月供压力。

若首付30万元,贷款70万元,30年月供约3,300元(公积金覆盖部分后实付≈2,500元),与当前房租持平。

延后购房时间至第5年,期间观察房价走势,避免高位接盘。

四、执行清单✅ 本周下载记账APP,设定月度消费限额。

✅ 下月工资日设置自动转账3,320元至理财账户。

✅ 3个月内完成助学贷款提前还款。

✅ 每季度发布4条优质短视频,尝试接商单。

✅ 2024年底前报名运营管理培训课程。

五、关键提醒拒绝“精致穷”:球鞋/数码产品用“30天冷静期”规则避免冲动消费。

情侣财务协同:与伴侣沟通未来购房计划,探索共同储蓄可能。

动态调整:每季度复盘收支,薪资上涨后同步提高储蓄率。

通过以上方案,赵明宇可在2年内实现10万元储蓄,5年达成首付目标,同时保持生活质量不滑坡。关键在于 “先支付自己”的储蓄纪律 和 职业赛道的持续深耕。

——————————————————-

好了好了,下面的内容是我的人工编辑内容,DeepSeek为虚拟人赵明宇的规划我认为是很不错的。最初在思考阶段,DeepSeek先分析了当前赵明宇的收入和支出情况,综合负债和理财目标,确定了以当前的状态,是无法有效达到中长期理财目标的。在这样的基础上给出的建议是强制储蓄和在职业发展道路上进行深耕,同时还提出了增加副业的思路。

相当有意思。

与直接问DeepSeek“年收入10万应该如何做理财规划”不同,通过创建的虚拟人赵明宇的个人基本信息的方式,可以很好地把自己当前的情况告诉DeepSeek,让DeepSeek给出更具针对性的答案,大家可以复制一下上面的内容,修改成自己的信息,让DeepSeek帮大家做一下自己的财务规划。

明天的时候咱们一起让DeepSeek为咱们解答一下,有100万家庭资产应该如何进行管理的问题。

府库投顾观察

#雪球星计划# #雪球星计划公募达人# @雪球创作者中心

$长钱账户(TIAA001001)$ $中欧多元配置(TIAA004018)$ $兴证全球多元收益(TIAA051005)$

网址:让DeepSeek做投资顾问:年收入10万应该如何做理财规划? 府库第940期基金投顾观察原创内容是否可以通过DeepSeek来做我们的投资顾问,帮助我们进行理财规划?从我自己来说是在... https://www.yuejiaxmz.com/news/view/1034726

相关内容

投资理财顾问是做什么工作的用DeepSeek规划理财,靠不靠谱?

投资理财顾问岗位职责

金融理财投资顾问

投资顾问职业生涯规划

投资理财顾问是做什么的? 爱问知识人

漫谈 中国式投资(理财)顾问

《中国居民投资理财行为调研报告》:养老规划备受关注,投顾服务助力理性投资

投资理财规划建议书(通用5篇)

个人投资理财规划(共5篇)

随便看看

最新动态分享

- 家庭消毒不用愁!5大物理消毒法守护健康生活

- カビをアルコール退治|消毒用エタノールでの除菌方法やNG使用法も

- 消毒产品目录

- 基于STM32的智能鞋柜控制系统设计与实现

- 【解決】家具に生えたカビの取り方、予防法、原因を紹介

- 抗菌实验不同操作方法及细节对试验结果的影响

- 多部门推动物联网创新发展 到2028年这些技术要突破

- 生活区节水节电节能管控措施.docx

- 家庭节约用电有哪些具体方法?

- 北京市出台碳普惠管理办法 市民低碳行为将能“变现”

热点动态分享

- 145100

- 52248

- 45108

- 42477

- 40917

- 30900

- 25670

- 25528

- 21906

- 18611