港股打新:云知声 IPO 分析及申购计划 云知声是一家怎样的公司?云知声是一家提供人工智能(AI)解决方案的中国公司,主要为日常生活及医疗相关应用场景提供对话式A...

若发生事故,应及时通知保险公司并提供相关医疗资料。 #生活知识# #科技生活# #健康生活技巧# #微整形保险#

云知声是一家怎样的公司?

云知声是一家提供人工智能(AI)解决方案的中国公司,主要为日常生活及医疗相关应用场景提供对话式AI产品及解决方案。公司2023年推出山海大模型,其为一个600亿参数的大型语言模型,具有生成式多语言及多模态功能,通过动态推理及跨模态数据处理实现人机交互。于2024年按收入计,公司在中国日常生活AI解决方案排名第三,在医疗AI解决方案排名第四。简单说:云知声就是一家用语音对话等AI技术,帮企业和医院提升效率、改善服务的公司。

公司的运作模式是怎样的呢?

云知声研发了一个AI“云知大脑”核心技术(像山海大模型),然后把这个AI能力,包装成定制化的智能系统卖给大客户解决具体问题(如让地铁售票更快,帮医院看病更准),或把这个AI能力拆成零件或租用服务卖给需要智能功能的中小公司和开发者。公司赚的是“让机器更聪明、帮人省事”的钱。

公司有哪些厉害的地方?

1.技术底子硬:自研“超级AI大脑”

600亿参数大模型(山海大模型):相当于给机器装了一个接近人类理解能力的“大脑”,能听懂复杂指令、生成合理回答(比如医生说话它能自动转成精准病历)。

行业知识库:在医疗、交通等领域提前输入海量专业规则(比如地铁线路图、医学诊断逻辑),让AI的决策更靠谱、不瞎编。

多模态交互:不仅能“听懂人话”,还能“看懂画面”(如地铁售票机感知是否有人靠近),实现眼耳并用的智能反应。

2.落地能力强:解决实际痛点的案例

真实场景验证:a.深圳地铁20号线语音售票机让乘客买票速度提升10倍(15秒-1.5秒),缓解排队拥堵。b.三甲医院语音写病历效率提升4-6倍,自动质检病历错误率下降80%,帮医院省时控费。

规模化应用:2024年服务500+家机构(166家医院、313家企业),卖出3600万颗AI芯片(嵌入智能硬件)

3.商业变现稳:收入三年增长56%

客户愿意买单:2022年收入6亿 → 2024年9.4亿人民币,证明技术能转化为实际收益。

双引擎驱动:

大客户定制(如医院/地铁):深度解决行业痛点,客单价高。

标准化产品(如芯片/API):低成本快速复制,覆盖中小客户。

行业认可:按收入算,公司是中国第四大AI解决方案商,医疗AI排第四、生活AI排第三。

4.战略护城河:基础设施+数据闭环

算力自主可控:自建AI算力中心(Atlas),拥有184 PFLOPS计算力(相当于数万台高性能电脑协同),训练AI更快、成本更低。

越用越聪明:产品覆盖越广,用户反馈数据越多 → 反哺AI模型迭代 → 形成“数据飞轮”。

公司所在行业前景及竞争格局怎么样?

中国日常生活AI解决方案的市场规模由2019年的人民币30亿元增加至2024年105亿人民币,复合年增长率为28.9%。预期2030年将达到1496亿人民币,2024年至2030年的复合年增长率为41%。

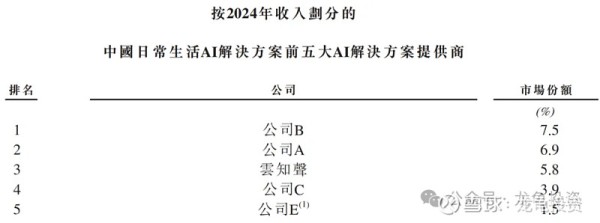

按2024年收入计,云知声在日常生活AI市场排名第三,市场份额5.8%,排名第一商汤,排名第二科大讯飞,排名第四旷视,排名第五思必驰。

中国医疗AI服务及解决方案市场规模由2019年的人民币11亿元增加至2024年人民币99亿元,复合年增长率54.3%;于2028年,医疗AI服务及解决方案市场预计将达到1465亿人民币,复合年增长率56.6%。

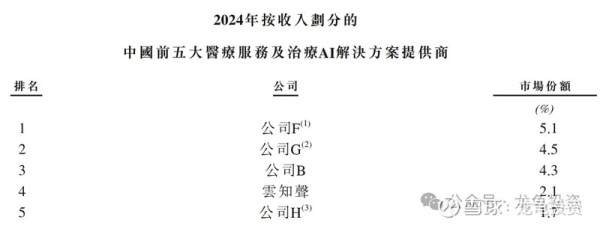

按2024年收入计,云知声在医疗服务及治疗AI市场排名第四,市场份额2.1%,排名第一市场份额5.1%,排名第二市场份额4.5%,排名第三市场份额4.3%,排名第五市场份额1.7%。这个赛道竞争相对激烈,并且市场分散。

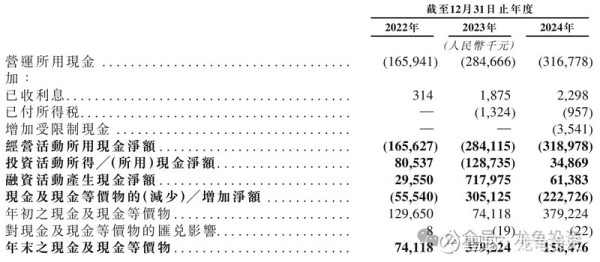

公司财务表现如何?现金流是否充裕?

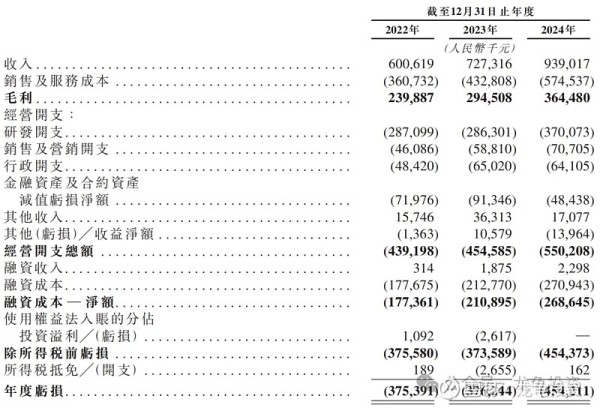

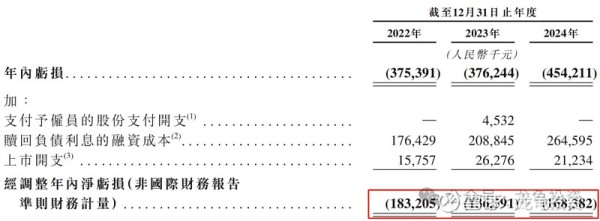

公司营收由2022年6.01亿增至2023年7.27亿人民币,年增速22.63%;2024年营收9.39亿人民币,年增速29.16%;复合年增长率25.9%;低于行业复合年增长率。

净亏损由2022年的3.75亿人民币增至2023年3.76亿人民币,并进一步增至2024年净亏损4.54亿人民币,净亏损率48.35%;三年累计亏损12.05亿人民币。

经调整后净亏损分别为1.83亿人民币、1.37亿人民币和1.68亿人民币,经调整后三年净亏损4.88亿人民币。

2024年现金及等价物1.56亿人民币,较2023年3.79亿下降58.83%,这么点现金流都支撑不了半年的研发费用。

公司历史投资者、基石投资者和保荐人如何?

公司IPO前获多轮融资,最后一轮完成于2023年6月,每股成本125.69元人民币,约合137.38港元,较发售价折让28.76%;基石投资者认购0.96亿港元;按下限定价计算,基石占比36.84%;按中位数定价计算,基石占比32.86%;按上限定价计算,基石占比29.65%。保荐人则由中金和海通国际联席保荐,稳价人由中金担任。

禁售方面IPO前投资者禁售期12个月,基石投资者禁售期6个月。

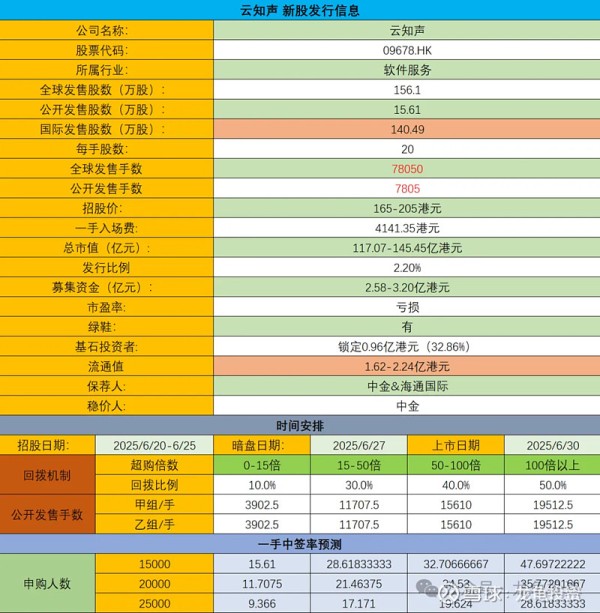

公司发行信息和中签率情况?

本次全球发售股数156.1万股,每手股数20股,截至发稿,超购17.11倍,先按回拨30%计算,预计1.5W-2.5W人参与,一手中签率20%左右,申购30手稳一手。

本次申购计划怎么安排?

对比已经上市的AI同赛道公司,商汤、科大讯飞、云从科技,以及之前在港股上市的讯飞医疗科技,云知声发行市值算合理区间,特别对比讯飞医疗科技,营收云知声略高于讯飞医疗,经调整后净亏损两者也很接近!讯飞医疗总市值129.34亿港元,云知声发行市值117.07-145.45亿港元,但本次募集资金2.58-3.20亿港元,依然属于丐中丐,如上限定价破发的概率不小,要想吃肉只能赌套路回拨;赌票暂定放弃申购!

$云知声(A04476)$

网址:港股打新:云知声 IPO 分析及申购计划 云知声是一家怎样的公司?云知声是一家提供人工智能(AI)解决方案的中国公司,主要为日常生活及医疗相关应用场景提供对话式A... https://www.yuejiaxmz.com/news/view/1089981

相关内容

蓄力云知声上市,提供智慧家居解决方案,绘就未来生活新图景云知声深耕智慧教育领域,以山海大模型赋能教育新生态

前瞻IPO头条:智慧停车巨头筹备IPO!魔方冲击港股长租公寓第一股

云知声助手:智能语音交互领域的新生力量

兽牙智能体平台赋能新场景丨云知声携手南宁轨道,打造智慧生活新范本

一家清华工程系孵化的视觉认知解决方案公司获数千万元新融资|投资速递

云知声山海大模型助力,AI数智客服打造智慧交通新体验

国内外知名的语音技术公司大盘点

云享AI美好家 天翼数字生活公司携众成果亮相智能云生态大会

兽牙智能体平台赋能丨云知声携手南宁轨道,打造智慧生活新范本

随便看看

最新动态分享

- 包河区置地瑰丽公馆售楼部电话号码(最新认证官方预约电话2026.6.26)

- 分馆动态|“碳”生活易,叹生活难?海珠区图书馆南附分馆用这套模式给出了答案

- 北京搬家必看科普:别把值钱旧货当垃圾丢!老酒、红木、钱币上门回收攻略

- 奢侈品媒体|拉夫劳伦男装封神之作|奢华奢侈媒体

- 家里的废旧物品不要乱扔,几乎什么都可以用到手工制作上

- 旧物巧变身 亲子共护绿一一信阳市光山县特教学校开展创意手工艺品创作评比活动

- 北京家庭处理闲置:选对机构,真的省心又放心

- 片上总线学习之Wishbone

- 国交院举办毕业季跳蚤市场暨国际文化节活动

- 足不出户旧物回收 废物利用

热点动态分享

- 143958

- 45141

- 44137

- 39746

- 37682

- 29309

- 24408

- 24203

- 20607

- 17724