餐厨垃圾处理行业:竞争格局下的企业发展路径

关注行业竞争格局,选择有竞争优势的企业 #生活技巧# #理财规划技巧# #股票分析#

(来源:普华有策)

餐厨垃圾处理行业:竞争格局下的企业发展路径

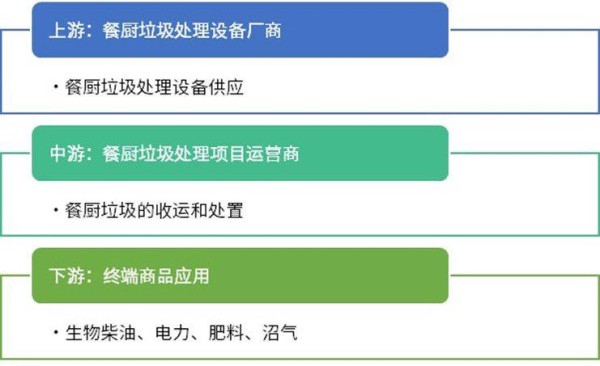

1、餐厨垃圾处理行业的产业链体系

餐厨垃圾处理是指通过专业化技术手段,对餐厨垃圾实施减量化处置、无害化处理及资源化利用的系统工程。作为我国实施生活垃圾分类制度后快速发展的新兴环保产业,该领域已形成较为完整的产业链体系。从产业分工来看,上游主要包括餐厨垃圾处理专用设备的研发制造企业;中游为专业从事餐厨垃圾处理项目运营的服务商;下游则涵盖垃圾焚烧发电企业以及餐厨垃圾资源化利用产品的销售经营主体。

餐厨垃圾处理产业链

资料来源:普华有策

2、餐厨垃圾处理市场需求状况

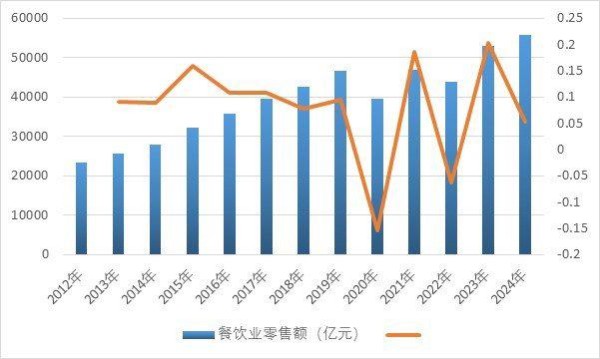

餐饮垃圾处理市场需求受益于城市化进程推进及居民生活水平提升,2012年以来,我国餐饮行业取得快速发展;截至2024年,餐饮行业零售额已达5.57万亿元,年复合增长率高达7.48%。餐饮业的快速发展带来餐厨垃圾产生量的进一步提升。

我国餐饮业零售额

资料来源:普华有策

餐饮垃圾产生量的统计应以餐饮单位产生的餐厨废弃物总量为基准。2025年中国餐厨垃圾年产量已突破1.2亿吨,且以每年8%速度增长。北上广深等一线城市处理费高达200-400元/吨,二三线城市加速跟进。

根据《国家人口发展规划(2016-2030年)》,预计到2030年,全国总人口将达到约14.5亿人,常住人口城镇化率将提升至70%。城镇化水平的提高将进一步推动餐饮垃圾产生量的增长。与此同时,随着垃圾分类、循环经济及"碳中和"等相关政策的持续推进,各地对餐厨垃圾的管理日趋严格,合规收运量显著增加,末端餐饮垃圾处置需求持续上升。

在监管力度加强和收运体系加速完善的背景下,"十四五"期间餐厨垃圾收运管理的规范化进程将显著加快。预计到2026年,城镇范围内市场化合规收运处理率有望提升至55%左右。伴随餐饮垃圾处理量的增长及合规收运率的提高,我国餐饮垃圾处理能力将保持稳步提升态势,餐饮垃圾处理成套设备的市场需求也将逐步释放。

3、餐厨垃圾处理设备行业状况

(1)中国餐厨垃圾处理设施建设现状

我国餐厨垃圾处理设施建设起步相对较晚。自"十二五"时期起,我国才逐步开展大规模的餐厨废弃物资源化利用与无害化处理试点城市建设工作。在该规划期内,全国共设立100个试点城市,覆盖全部31个省级行政区。据中国城市环境卫生协会统计数据显示,截至2015年末,全国已建成投产、在建及筹建的日处理规模50吨以上的餐厨垃圾处理设施共计118座,总处理能力突破2.15万吨/日。

进入"十三五"时期,餐厨垃圾处理试点工作持续推进并取得显著成效,行业处理能力实现大幅提升。根据"十三五"规划目标,计划新增餐厨垃圾处理能力3.44万吨/日。至2020年底,住建部数据显示,我国首批试点的46个重点城市餐厨垃圾处理能力已提升至6.28万吨/日。

"十四五"期间,随着全国垃圾分类工作的深入推进,餐厨垃圾处置产能将迎来快速提升期,预计餐厨垃圾处理市场需求将持续释放并保持增长态势。

(2)中国餐厨垃圾处理设施区域建设分布

我国餐厨垃圾处理设施建设呈现显著的"东高西低"区域分布特征。具体而言,东部沿海的环渤海、长江三角洲及珠江三角洲三大经济圈已建成产能显著高于全国平均水平,其中北京、江苏、浙江、上海、重庆及广东等省市的餐厨垃圾处理能力位居全国前列。值得注意的是,近年来设施建设呈现明显的梯度转移趋势,正逐步由东部沿海发达地区向中西部内陆省份延伸,贵州、山西、海南等地区已陆续启动相关设施建设项目。

受起步较晚等因素影响,当前我国大部分省市的餐厨垃圾处理产能仍存在较大缺口。为应对这一需求,河南、江苏、山东等省份以及西南地区等重点区域近年来相继密集出台专项规划,通过政策引导为餐厨垃圾处理设施建设创造了广阔的市场发展空间。

按照"十四五"规划目标,河南省将构建以集中处置为主、分散处置为辅的餐厨垃圾处理体系,并配套完善收运系统,计划到"十四五"期末实现日处理能力3,000吨以上的目标。依据《河南省"十四五"城市更新和城乡人居环境建设规划》,到规划期末,全省将基本形成以厨余垃圾单独处置为主、"预处理+焚烧"协同处置为辅的处理模式,同时确保城市生活垃圾资源化利用率提升至60%以上。值得注意的是,随着郑州等中心城市的快速发展,核心城区持续增长的人口规模将带动生活垃圾处理需求的显著提升,进而对餐厨垃圾处理设施的建设提出更高要求。

4、行业竞争格局

“十二五”时期,我国开始系统推进餐厨垃圾处理设施建设。以餐厨垃圾处理为核心的有机固废处理行业,在近年来国家大力推进垃圾分类政策及循环低碳经济发展战略的背景下,已进入快速成长期。该行业市场主体主要分为以下两大类型:

(1)餐厨垃圾处理成套设备制造领域

该领域主要参与者包括开诚生态、维尔利、时代桃源、万德斯、嘉诺科技及艾尔旺等企业。其中,以开诚生态为代表的传统餐厨垃圾处理成套设备制造商,凭借多年的技术积淀,正迎来快速发展机遇期。与此同时,维尔利、万德斯、时代桃源等原本专注于水处理、瓦斯气等环保细分领域的企业,近年也相继布局餐厨垃圾等有机固废处理市场。此外,包括嘉诺科技在内的部分成套设备制造商,基于其在固废处理设备领域的技术积累,正在向餐厨垃圾处理成套设备制造领域拓展业务。

(2)餐厨垃圾资源化利用领域

参与者主要包括以垃圾焚烧龙头为代表的综合型固废处理企业及以开诚生态、朗坤环境等长期从事有机固废处理服务为主的企业。其中,以垃圾焚烧龙头为代表的综合型固废处理企业,依托其资产规模和资金优势,如光大环境、伟明环保、瀚蓝环境等,在此轮餐厨等有机固废处理行业的加速成长期在餐厨垃圾处理运营领域进行了广泛布局,规模竞争优势明显。

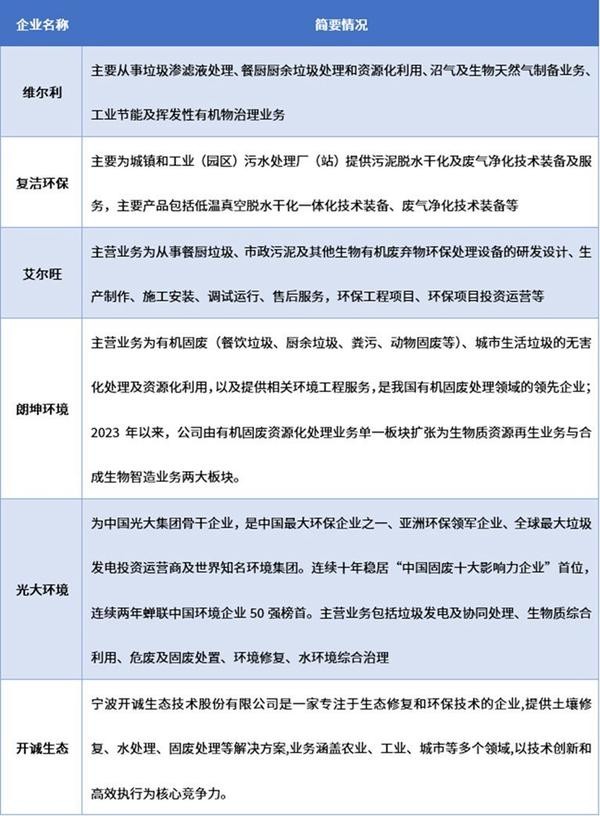

行业内企业有维尔利、复洁环保、艾尔旺、朗坤环境、光大环境、开诚生态等。

资料来源:普华有策

《2025-2031年餐厨垃圾处理行业细分市场分析及投资前景预测报告》涵盖行业全球及中国发展概况、供需数据、市场规模,产业政策/规划、相关技术、竞争格局、上游原料情况、下游主要应用市场需求规模及前景、区域结构、市场集中度、重点企业/玩家,企业占有率、行业特征、驱动因素、市场前景预测,投资策略、主要壁垒构成、相关风险等内容。同时北京普华有策信息咨询有限公司还提供市场专项调研项目、产业研究报告、产业链咨询、项目可行性研究报告、专精特新小巨人认证、市场占有率报告、十五五规划、项目后评价报告、BP商业计划书、产业图谱、产业规划、蓝白皮书、国家级制造业单项冠军企业认证、IPO募投可研、IPO工作底稿咨询等服务。(PHPOLICY:GYF)

海量资讯、精准解读,尽在新浪财经APP

网址:餐厨垃圾处理行业:竞争格局下的企业发展路径 https://www.yuejiaxmz.com/news/view/1292727

相关内容

预见2023:《2023年中国餐厨垃圾处理行业全景图谱》(附市场现状、竞争格局及发展趋势等)2018年我国垃圾处理行业市场规模现状、竞争格局及发展预测分析

2025厨房设备行业发展现状及市场规模、竞争格局分析

2024年厨余垃圾处理行业发展现状及未来市场趋势分析

2025年中国环保行业市场规模、竞争格局及发展趋势

中国生活垃圾转运站行业竞争现状及投资决策建议报告(2022-2028年)

生活垃圾处理产业创新的路径是多方面的,主要依靠的路径有哪些

生活垃圾分类逐步推开 我国厨余垃圾处理行业环境怎么样?

餐厨垃圾处理展

2024年厨房电器行业发展现状、趋势与竞争格局深度分析

随便看看

最新动态分享

- 家庭消毒不用愁!5大物理消毒法守护健康生活

- カビをアルコール退治|消毒用エタノールでの除菌方法やNG使用法も

- 消毒产品目录

- 基于STM32的智能鞋柜控制系统设计与实现

- 【解決】家具に生えたカビの取り方、予防法、原因を紹介

- 抗菌实验不同操作方法及细节对试验结果的影响

- 多部门推动物联网创新发展 到2028年这些技术要突破

- 生活区节水节电节能管控措施.docx

- 家庭节约用电有哪些具体方法?

- 北京市出台碳普惠管理办法 市民低碳行为将能“变现”

热点动态分享

- 145110

- 52363

- 45121

- 42491

- 40934

- 30915

- 25702

- 25536

- 21924

- 18628