财政部等四部委:这些垃圾处理、再生资源利用项目可获税收优惠!

了解税收优惠政策,合理利用减税项目 #生活知识# #生活指南# #理财建议# #税务申报指南#

环卫科技网讯,12月23日,财政部、税务总局、国家发展改革委、生态环境部发布公告,宣布自2022年1月1日起废止财政部“财税〔2009〕166号文”、“财税〔2008〕117号文”和“财税〔2016〕131号文”。公告同时公布了2021年版《环境保护、节能节水项目企业所得税优惠目录》和2021年版《资源综合利用企业所得税优惠目录》,重新规定下列垃圾处理和再生资源综合利用项目可获税收优惠:

1)城镇和农村生活垃圾(含厨余垃圾)减量化、资源化、无害化处理项目,涉及生活垃圾分类收集、贮存、运输、处理、处置项目(原生生活垃圾进行填埋处理的除外);

2)建筑垃圾减量化、资源化、无害化处理项目,涉及收集、贮存、运输、利用、处置等环节(直接进行贮存、填埋处置的除外);

3)建筑垃圾、生活垃圾焚烧炉渣综合利用项目;

4)废弃电器电子产品、废旧电池、废塑料、废纺、废纸、废玻璃、厨余垃圾等再生资源综合利用项目。

据悉,2021年版目录已于2021年1月1日起开始施行。

另外,虽然本文开头提到的三个“财税”文件行将废止,但公告也宣布,企业从事属于“财税〔2009〕166号文”、“财税〔2016〕131号文”规定的项目,2021年12月31日前已进入优惠期的,可按政策规定继续享受至期满为止;企业从事属于《环境保护、节能节水项目企业所得税优惠目录(2021年版)》规定范围的项目,2020年12月31日前已取得第一笔生产经营收入的,可在剩余期限享受政策优惠至期满为止;企业从事资源综合利用属于“财税〔2008〕117号文”规定的项目,但不属于《资源综合利用企业所得税优惠目录(2021年版)》规定范围的,可按政策规定继续享受优惠至2021年12月31日止。也就是说,新政策采取了类似“新项目新政策,老项目老政策”的操作方式,避免了新旧目录交替阶段导致执行混乱,使政策更具可操作性。

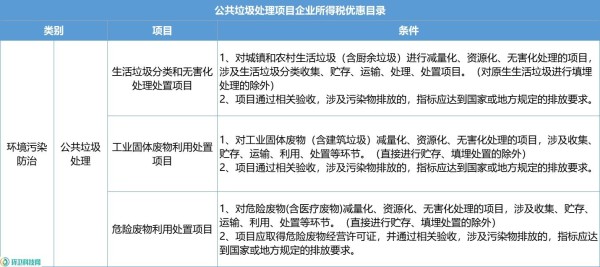

详细优惠情况及条件见下表。

1.《环境保护、节能节水项目企业所得税优惠目录(2021年版)》

目录规定,可获所得税优惠的项目共分为三类:环境污染防治类、节能减排技术改造类与节水改造及非常规水利用类。其中环境污染防治类涉及公共垃圾处理,具体细分为生活垃圾分类和无害化处理处置项目、工业固体废物利用处置项目及危险废物利用处置项目,这三类项目需满足的条件如下:

2.《资源综合利用企业所得税优惠目录(2021年版)》

目录规定,可获所得税优惠的资源为共生、伴生矿产资源;废水(液)、废气、废渣;再生资源三个领域内19大类的综合利用资源。其中再生资源为环卫领域内容,目录中规定的再生资源包括废弃电器电子产品、废旧电池、废感光材料、废灯泡(管)、废旧太阳能光伏板、风电机组;废塑料;废旧轮胎、废橡胶及厨余垃圾在内的11种资源,详细目录及条件见下表:

公告全文及附件请点击:关于公布《环境保护、节能节水项目企业所得税优惠目录(2021年版)》以及《资源综合利用企业所得税优惠目录(2021年版)》的公告

网址:财政部等四部委:这些垃圾处理、再生资源利用项目可获税收优惠! https://www.yuejiaxmz.com/news/view/1307027

相关内容

环境保护、节能节水及资源综合利用税收优惠政策解读三部委:不宜再通过财政补贴方式推广飞灰资源化利用

关于公布《环境保护、节能节水项目企业所得税优惠目录(2021年版)》以及《资源综合利用企业所得税优惠目录(2021年版)》的公告

2021年第36号|关于公布环境保护、节能节水项目和资源综合利用企业所得税优惠目录(2021年版)的公告

四部门:关于节能新能源车船享受车船税优惠政策的通知

政策接连出台 “十四五”生活垃圾分类处理获多方面支持

汇总:全国多省市关于建筑垃圾资源化利用的补贴政策

节能环保项目所得税申报优惠细节

关于完善资源综合利用增值税政策的公告

再生资源(废旧物资)相关税收政策梳理(20240314更新)

随便看看

最新动态分享

- 家庭消毒不用愁!5大物理消毒法守护健康生活

- カビをアルコール退治|消毒用エタノールでの除菌方法やNG使用法も

- 消毒产品目录

- 基于STM32的智能鞋柜控制系统设计与实现

- 【解決】家具に生えたカビの取り方、予防法、原因を紹介

- 抗菌实验不同操作方法及细节对试验结果的影响

- 多部门推动物联网创新发展 到2028年这些技术要突破

- 生活区节水节电节能管控措施.docx

- 家庭节约用电有哪些具体方法?

- 北京市出台碳普惠管理办法 市民低碳行为将能“变现”

热点动态分享

- 145110

- 52396

- 45121

- 42493

- 40934

- 30915

- 25702

- 25536

- 21924

- 18629