全球健身器材行业:中国企业以代工为主但市场地位稳固 家用产品注入新动力

购买国债、企业债等固定收益类产品可以提供稳定的收入。 #生活常识# #日常理财#

前言:

全球健身器材行业规模波动增长,国内健身器材市场持续扩容。与其他国家相比,我国健身人口覆盖率较低,健身器材行业仍有较大增长空间。全球健身器材行业竞争整体较为激烈,国际品牌占据主要市场,中国企业则以代工为主,但基于成本优势,中国企业国际地位较为稳固。随着商用需求萎缩,家用产品将成为健身器材行业发展新动力。

一、全球健身器材市场规模呈现波动增长态势,目前有氧健身器材占比较大

根据观研报告网发布的《中国健身器材行业发展趋势研究与未来前景分析报告(2025-2032年)》显示,健身器材,是辅助进行身体锻炼和体育运动的设备和工具,旨在帮助人们进行各种有氧运动、力量训练和柔韧度训练,锻炼各个肌群,从而提高身体的健康水平和整体素质。

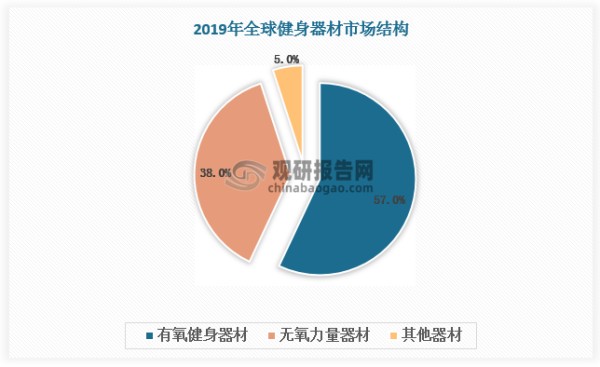

全球健身器材市场规模呈现波动增长态势。2016-2019 年全球健身器材市场规模从 105亿元增长至 117 亿元,CAGR 为 3.7%,其中有氧健身器材、无氧力量器材、其他器材分别占比57%、38%、5%,CAGR为 3.9%、3.6%、2.5%。2020 年,全球健身器材市场规模同比下降23%,主要由于疫情下健身房关停,健身器材行业短暂承压。疫后全球民众健身意识增强,健身器材需求稳步复苏,行业增长有望提速。预计2021-2028 年全球健身器材市场规模 CAGR达 5%。

数据来源:观研天下数据中心整理

数据来源:观研天下数据中心整理

二、全球健身器材市场以欧美地区为主,亚太地区成长快速

欧美健身氛围浓厚,占据全球健身器材主要市场;亚太地区近年健身需求增多,逐渐成为健身器材新兴市场。2022 年北美、欧洲、亚太健身器材市场规模占比39%、30%、26%,中东及北非等地区健身器材渗透率较低,市场规模仅占比3%、2%。

数据来源:观研天下数据中心整理

三、中国健身人口覆盖率仍然较低,健身器材仍有较大增长空间

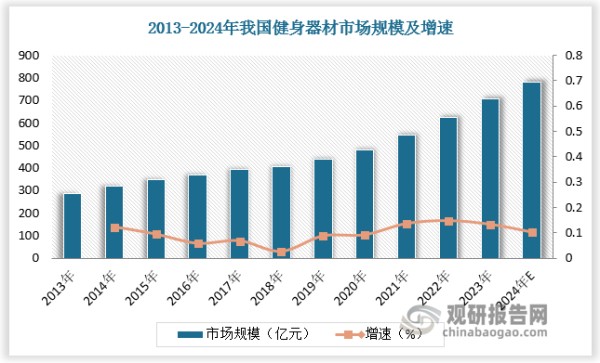

从国内市场看,随着国家大力推动更高水平的全民健身公共服务体系建设,人均可支配收入增长以及健身意识提升,居民对运动健康的支付意愿提高,国内健身器材迎来增长机遇,行业进入快速发展阶段。2013-2023年我国健身器材市场规模由不足300亿元增长至708亿元,2024年我国健身器材市场规模约为780亿元,增速为10.2%。

数据来源:观研天下数据中心整理

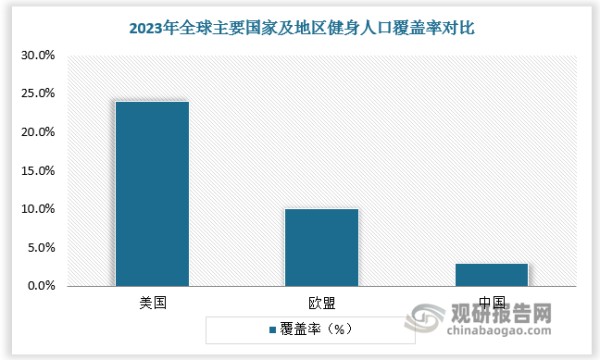

我国健身人口基数大,2023年健身房会员人数接近7000万人;但健身人口覆盖率仍然较低,2023年健身人口覆盖率仅为3%,远低于美国、欧洲等发达国家和地区,反映出我国健身意识和健身付费意识仍有待提高,健身器材行业仍有较大增长空间。

数据来源:观研天下数据中心整理

四、国际品牌占据全球健身器材主要市场,中国企业虽以代工为主但国际地位稳固

全球健身器材行业竞争整体较为激烈,目前爱康(ICON Health & Fitness)、乔山(Matrix)、力健(Life Fitness)、必确(Precor)、泰诺健(Technogym)等国际品牌占据全球市场主要份额;龙头表现逐步分化,乔山 、泰诺健等增长稳健,而老牌龙头必确 2020 年被互联网健身平台 Peleton 收购、力健 2019 年被转卖至 KPS(私募)、IFIT(原爱康)2021 年宣布延迟上市。

全球主要健身器材品牌基本情况

公司名称简介收入体量盈利能力IFIC (原称爱康)通过各种品牌开发健身设备和连接订阅的运动设备和服务公司,前称为ICON Health &Fitness,成立时间已有44年,是美国最大健身器材供应商。iFIT还提供健康和健身订阅服务,连接专有软件、体验内容和交互式硬件,能够在在ICON Health&Fitness 提供的跑步机、自行车、划船器、椭圆机等产品上为用户提供健身指导和个性化规划。2021年推迟上市规划。截至2021年5月31日,iFIT总收入为17.5亿美元,其中来自互动健身产品的收入为15.2亿美元截至2021年5月31日,iFIT净亏损为5.2亿美元,营业利润率为7.3%乔山(Matrix)成立于 1975 年,总部设立于中国台湾,亚洲领先的健身器材公司,JOHNSON、MARTRIX 、VISION、HORIZON等品牌覆盖商用、家用市场,公司已形成完整的全球化销售体系23年健身器材板块收入10.8亿美元,2021-2023年CAGR为14.7%23年毛利率为48.4%、净利率为1.87%PELOTON (必确母公司)必确1980年在美国西雅图成立,目前主要产品线包括划船机、跑步机和单车等有氧设备和力量设备。2002年,必确被亚玛芬集团收购;2019年上半年,必确随母公司出售给安踏体育;2020年被全球最大互动健身平台PELOTON收购。24财年(截止24年6月30日)器材收入9.9亿美元,2022-2024财年CAGR为-32.7%24财年器材毛利率为4.91%泰诺健(Technogym)始于1983年意大利,高端健身器械领域领先者,世界领先的健康和康复产品&服务供应商23年总收入约6.4亿美元,2021-2023年CAGR 为18.2%23年净利率为9.7%力健(Life Fitness)Life Fitness力健是商业健身器材领域的全球领导者,通过力健、豪迈、Cybex、IndoorCycling Group、SCIFIT 和 Brunswick Billiards 等品牌生产及销售力量型器材及有氧健身器材、台球桌及配件,产品销往160余个国家。2019年被上市母公司Brunswick(宾士域集团)出售给纽约私募股权公司KPS Capital。2018年全年净收入约10.3亿美元2018年毛利率为26.9%资料来源:观研天下整理

中国企业则以代工为主。我国企业凭借优异成本优势,供应量占全球总量 50%以上,为最大健身器材生产地,但由于品牌影响力缺失以及海外终端销售渠道扩展壁垒较高,我国企业主要以 ODM 或 OEM 方式向欧美市场出口。

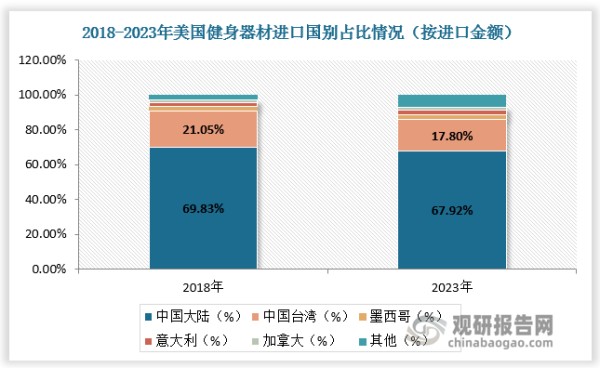

尽管全球贸易摩擦加剧,但由于海外品牌商对中国供应链依赖度较强,我国健身器材出口大国地位稳固。美国、欧盟健身器材进口国别中,中国大陆进口金额占比较稳定,2023 年分别为 67.92%、75.03%,较 2018 年分别减少1.91pct、增长3.72pct。全球消费降级背景下(63%美国消费者购买健身器材时首先考虑价格),高成本压力有望驱动其搭建海外供应链,中国企业有望凭成本优势持续抢占份额。

数据来源:观研天下数据中心整理

数据来源:观研天下数据中心整理

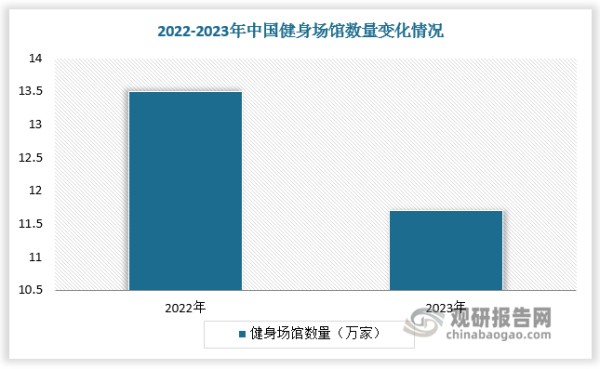

五、健身器材商用需求萎缩,家用产品将为行业发展注入新动力

各类健身场馆、工作室等是健身器材最主要的需求市场。2023年尽管疫情已然得到有效控制,但各种线下健身场馆数量仍然持续萎缩。以中国为例,2023年中国广义健身场馆数量为11.7万家,较上年减少13%,各类健身场馆中健身工作室下跌幅度超7.36%,泛健身类场馆下跌幅度达22%。

数据来源:观研天下数据中心整理

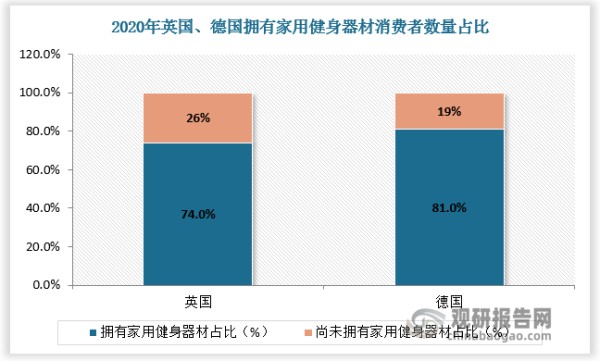

随着商业类健身场馆需求衰退,家用产品成为健身器材行业增长新动力。家庭健身器材是消费者在家中进行体育锻炼,以增强肌肉力量、提高耐力和控制体重的设备。当前全球肥胖率持续上升,人们的减重需求增多,而在日趋忙碌的工作以及传统健身房会员制度的限制下,消费者转而考虑居家健身,家用健身器材需求随之增多。根据数据,2020 年美国家用健身器材批发额同比增长73.8%、英国、德国拥有家用健身器材的消费者数量占比已分别达74%、81%。同时,随着技术进步,家用健身器材智能化产品频出,如智能健身镜、互动健身自行车和一体化家庭健身系统等,丰富了消费者的健身体验,未来随着消费升级,家用健身器材市场需求有望进一步释放,为健身器材行业带来新的增长点。

数据来源:观研天下数据中心整理

数据来源:观研天下数据中心整理(zlj)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。

网址:全球健身器材行业:中国企业以代工为主但市场地位稳固 家用产品注入新动力 https://www.yuejiaxmz.com/news/view/1313806

相关内容

全球家用健身器材市场研究分析:20252024年中国扫地机器人行业市场调查、产业链全景及市场需求规模预测

2024年中国健身训练器材行业智能健身市场机遇分析 智能健身穿戴设备是企业营收新增长点

2026 IWF 上海国际家用健身器材产业带博览会:开启家庭健身新时代

大数跨境:2024全球健身器材市场洞察报告:运动健康产业的财富挖掘

2024年全球健身餐行业总体规模、主要企业国内外市场占有率及排名

美国家居健身器材需求增长 中企可关注美国市场

中国舒适家居进入新时代,德国法萨度以专业产品力成为行业翘楚

2024全球健身器材市场洞察报告

2025年全球及中国个人护理小家电行业现状及趋势(附市场规模、产业链及重点企业)「图」

随便看看

最新动态分享

- 食素,与健康零距离

- 顿顿by鸦鸦吃素探讨素食生活的乐趣与健康之道

- 顿顿by鸦鸦吃素探讨素食生活的乐趣与健康之道

- 高效沟通神器:钉钉,工作生活必备助手

- 2025年日历全年表:你的生活和工作助手

- 酷客app免费下载

- 工具免费下载:你的工作和生活助手

- 我的助手

- 豆鲍新版安卓下载

- OpenClaw 怎么让工作助手和生活助手两个角色互不干扰地同时运行?

热点动态分享

- 143416

- 43622

- 42660

- 39063

- 35932

- 27965

- 23536

- 23518

- 19626

- 17137