张瑜:经济分化加大,稳预期需加力——9月经济数据点评

经济趋势分析6: 大数据在预测市场变化中的作用增强 #生活知识# #生活感悟# #理财生活智慧# #经济趋势分析#

意见领袖 | 张瑜

核心观点

对于三季度的经济点评,重点讨论稳预期加力的必要性

1、首先,从经济增长的角度,经济结构出现了较多分化。包括供给强于需求、外需强于内需、居民消费中“出行以及以旧换新链条”强于“食品衣着等必选消费链”、固投中偏新经济的设备投资强于偏旧经济的建安投资。

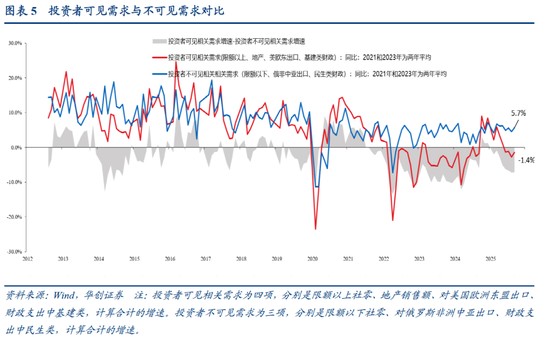

2、其次,从资本市场的“预期”能见度而言,投资者静态“可见需求”偏弱(2024年四季度,“可见需求”强于“不可见”,当下“可见需求”略弱),经济的领先指标(旧口径M1)修复面临高基数下的读数波折,叠加贸易环境不稳定因素增加,盈利预期或清晰度略回落,有所摇摆。

3、因而,基于增强经济增长动能(避免过于依赖某一个力量)、稳定投资者预期的角度,政策或需要加力。近期已看到政策性金融工具与结存限额释放等增量资金部署,而另一个短期值得关注的方向就是——预期,近期《求是》杂志发表评论员文章《进一步稳定市场预期》。

4、稳预期,第一个层面,是偏长期,对经济转型彼岸的现代化、打赢未来人类科技主战场攻坚战的信心。第二个层面,是实现中期物价回升的信心,在产能利用率偏低的背景下,实现物价回升需要先压低产能增长速度,生产性投资需回落,当下制造业投资增速偏低,该前置条件已出现,已与过去三年有了不同的期待。第三个层面,是基于短期目标实现的信心,在前三季度增长5.2%的背景下,实现全年目标需要的四季度增速在4.5%左右,这一方面结合增量政策部署,胜率较高。第四个层面,是针对高频运行中可清晰观测、居民直接体感偏强的价格信号——股价与房价。

5、如何理解不同层面的关系?当下的核心在房价与股价,中期的核心在供需均衡,长期的核心在十五五规划。如何做好不同层面的预期衔接,是政策的挑战;在不同层面预期波动下的理性判断,便是投资的机会。虽然,短期面临领先指标波折、中美扰动,但由于生产性投资回落、居民存款活化、十五五产业机会释放在即等,我们依然保持对A股中期乐观的判断,看股做债观点不变。

报告摘要

一、增长视角看经济:存在多个分化

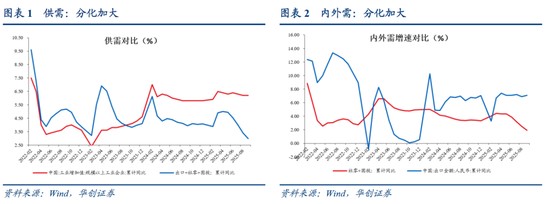

1)供需的分化。3季度,实际GDP增速为4.8%,但名义GDP增速为3.7%。若观察工业品的供需,以工增代表产出,以社零、固投、出口代表工业品的需求。则,前三季度,工增增速为6.2%,需求增速为2.98%,增速差达到3.2%。

2)内外需的分化。以社零和固投代表内需,以人民币出口代表外需,今年前三季度分化在加大。前三季度,出口增速为7.1%,社零与固投合计增速为1.92%,增速差为5.18%。此前2024年,增速差为3.7%。

3)居民消费的分化。居民消费内部,出行链以及政策推动的以旧换新链增速较高,但食品衣着居住医疗等偏必选的消费分项增速较低。三季度,出行链+以旧换新链合计增速为8.6%,食品衣着居住医疗当季同比为0.3%。

4)固投投向的分化。以建安投资代表传统的投资需求,包括房建、土建等。以设备购置代表新兴行业的投资需求,制造业的设备采购(如工业机器人)以及服务业的设备采购(如服务器)。则,前三季度,两者分化较大,建安投资前三季度增速为-4.1%,但设备购置投资增速为14%。

二、投资视角看经济:可见需求承压

若以资本市场的视角看经济(更关注可以转为上市公司盈利的经济环节),则投资者可见需求与不可见需求的分化同样在加大。9月,投资者可见需求(包括限额以上社零、地产销售额、对美国欧洲东盟出口、财政支出中基建类)增速为-1.4%。投资者不可见需求(包括限额以下社零、对俄罗斯非洲中亚出口、财政支出中民生类)增速为5.7%。此外,若观察盈利的领先指标,旧口径M1,则修复面临高基数下的读数波折。

三、稳预期需加力

因而,基于增强经济增长动能(避免过于依赖某一个力量)、稳定投资者预期的角度,政策或需要加力。近期已看到政策性金融工具与结存限额释放等增量资金部署,而另一个短期值得关注的方向就是——预期,近期《求是》杂志发表评论员文章《进一步稳定市场预期》。稳预期,当下的核心在房价与股价,中期的核心在供需均衡,长期的核心在十五五规划。

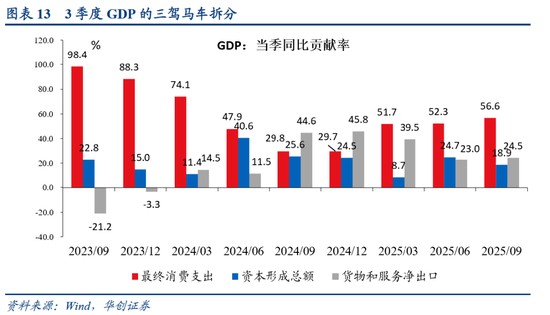

1)对于稳房价,后续或需继续降低房贷利率。我们计算每年二手房的涨跌幅以及房贷利率的调整。二手房房价采用统计局的70城数据,房贷利率为央行公布的个人住房贷款加权平均利率。我们发现,今年1-9月,二手房累计跌幅为3.93%,但房贷利率仅下降3个bp。此前,房价跌幅相近的年份如2024年、2023年、2022年、2014年,房贷利率调整幅度都在25个bp以上。后续,房贷利率或仍有必要进一步下调。

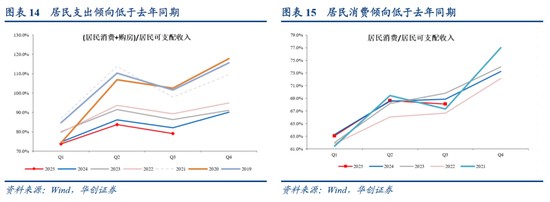

2)对于稳股价,或需继续保持股市低波运行。我们计算的股债夏普比率差表明,在股市波动率降低的背景下,今年以来股债夏普比率差大幅回升,这使得以股债收益差衡量的股债估值对比角度股更加便宜,配置价值更高。因而,稳股价的后续举措或仍是政策分摊股市的波动率,提升其配置价值。

风险提示:产能利用率偏低,房价下行。

报告目录

报告正文

一、经济分化加大

(一)增长视角看经济:存在多个分化

对于经济,当下存在较多的分化。包括:

1)供需的分化。3季度,实际GDP增速为4.8%,但名义GDP增速为3.7%。若观察工业品的供需,以工增代表产出,以社零、固投、出口代表工业品的需求。则,前三季度,供需分化有所加大。工增增速为6.2%,社零固投出口合计增速为2.98%,增速差达到3.2%。而此前2024年,工增增速为5.8%,社零固投出口合计增速为4.08%,增速差为1.7%。

2)内外需的分化。以社零和固投代表内需,以人民币出口代表外需,今年前三季度分化在加大。前三季度,出口增速为7.1%,社零与固投合计增速为1.92%,增速差为5.18%。此前2024年,增速差为3.7%。

3)居民消费分项的分化(消费方向)。居民消费内部,出行链以及政策推动的以旧换新链增速较高,但食品衣着居住医疗等偏必选的消费分项增速较低。三季度,出行链+以旧换新链合计增速为8.6%,食品衣着居住医疗当季同比为0.3%。

4)固投投向的分化(投资方向)。以建安投资代表传统的投资需求,包括房建、土建等。以设备购置代表新兴行业的投资需求,制造业的设备采购(如工业机器人)以及服务业的设备采购(如服务器)。则,前三季度,两者分化较大,建安投资前三季度增速为-4.1%,但设备购置投资增速为14%,后者增速高于前者18.1个百分点,此前2024年,增速差为12.2%。

(二)投资视角看经济:可见需求承压

1)若以资本市场的视角看经济(更关注可以转为上市公司盈利的经济环节),则投资者“可见需求”与“不可见需求”的分化同样在加大。9月,投资者可见需求(包括限额以上社零、地产销售额、对美国欧洲东盟出口、财政支出中基建类)增速为-1.4%。投资者不可见需求(包括限额以下社零、对俄罗斯非洲中亚出口、财政支出中民生类)增速为5.7%。此前,2024年四季度,投资者可见需求增速连续三个月超过不可见需求增速。

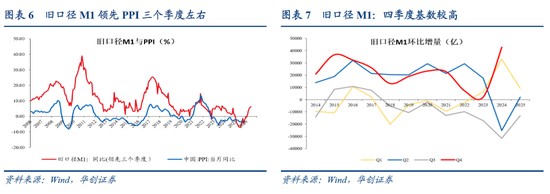

2)若观察盈利的领先指标,旧口径M1,其修复面临高基数下的读数波折。旧口径M1历史经验来看领先PPI三个季度左右,PPI一般与上市公司盈利同步,因而旧口径M1走势是资本市场较为关注的指标。四季度来看,基数较高,2024年四季度季度环比增量达到4.27万亿,观察2014-2024年四季度的环比增量,则2024年最高。

二、稳预期需加力

因而,基于增强经济增长动能(避免过于依赖某一个力量)、稳定投资者预期的角度,政策或需要加力。近期已看到政策性金融工具与结存限额释放等增量资金部署,而另一个短期值得关注的方向就是——预期,近期《求是》杂志发表评论员文章《进一步稳定市场预期》。

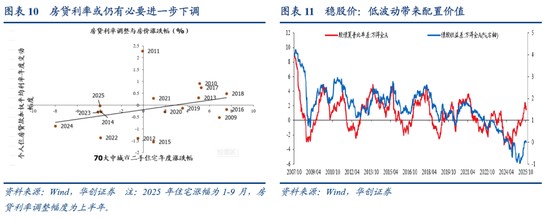

(一)为何要稳预期?衔接中短期目标

稳预期,第一个层面,是偏长期,对经济转型彼岸的现代化、打赢未来人类科技主战场攻坚战的信心。第二个层面,是实现中期物价回升的信心,在产能利用率偏低的背景下,实现物价回升需要先压低产能增长速度,生产性投资需回落,当下制造业投资增速偏低,该前置条件已出现,已与过去三年有了不同的期待。第三个层面,是基于短期目标实现的信心,在前三季度增长5.2%的背景下,实现全年目标需要的四季度增速在4.5%左右,这一方面结合增量政策部署,胜率较高。第四个层面,是针对高频运行中可清晰观测、居民直接体感偏强的价格信号——股价与房价。

如何理解不同层面的关系?当下的核心在房价与股价,中期的核心在供需均衡,长期的核心在十五五规划。如何做好不同层面的预期衔接,是政策的挑战。

(二)如何稳预期?稳股价与稳房价

如何稳预期?核心在房价与股价。其中房价联动的是居民财富,而股价每日可观测,对全社会预期影响较大。

1)对于稳房价,后续或需继续降低房贷利率。我们计算每年二手房的涨跌幅以及房贷利率的调整。二手房房价采用统计局的70城数据,房贷利率为央行公布的个人住房贷款加权平均利率。我们发现,今年1-9月,二手房累计跌幅为3.93%,但房贷利率仅下降3个bp。此前,房价跌幅相近的年份如2024年、2023年、2022年、2014年,房贷利率调整幅度都在25个bp以上。后续,房贷利率或仍有必要进一步下调。

2)对于稳股价,或需继续保持股市低波运行。我们计算的股债夏普比率差表明,在股市波动率降低的背景下,今年以来股债夏普比率差大幅回升,这使得以股债收益差衡量的股债估值对比角度股更加便宜,配置价值更高。因而,稳股价的后续举措或仍是政策分摊股市的波动率,提升其配置价值。

三、三季度经济数据详细分析

(一)三季度主要经济数据概览

3季度,GDP增速为4.8%,前值为5.2%,前三季度累计增速为5.2%。3季度名义GDP增速为3.7%,季调环比为1.1%。物价方面,3季度PPI同比均值为-2.9%,前值为-3.2%。CPI同比均值为-0.2%,前值为0%,70大中新建住宅价格同比为-3.0%,前值为-4.1%。

供给端来看,二产与三产增速均回落。第一产业,3季度增速为4.0%,高于前值3.8%。第二产业,3季度增速为4.2%,低于前值4.8%。其中三季度工增增速为5.8%,低于2季度的6.2%。第三产业,3季度增速为5.4%,低于前值5.7%。其中,批发零售业增速为4.9%,低于2季度的6%;交通运输业增速为4.8%,低于2季度的5.6%。金融业增速为5.2%,低于2季度的5.8%。信息业为11.7%,低于2季度的11.8%。租赁和商务服务业为8.6%,低于2季度的9.0%。

需求端来看,消费与投资增速回落,出口增速回升。3季度,固投增速为-6.6%,前值为1.8%。房地产销售面积增速为-9.8%,前值为-4.0%。社零增速为3.5%,前值为5.4%。居民人均消费支出增速为3.4%,前值为5.2%。出口增速为6.5%,高于前值6.2%。贸易顺差增速为12.3%,前值为24.1%。

(二)GDP贡献拆分:内需为主

根据统计局的解读,“三季度最终消费支出对经济增长贡献率为56.6%,拉动GDP增长2.7个百分点。消费需求是拉动经济增长的主要动力。三季度资本形成总额对经济增长贡献率为18.9%,拉动GDP增长0.9个百分点。三季度货物和服务净出口对经济增长贡献率为24.5%,拉动GDP增长1.2个百分点。”

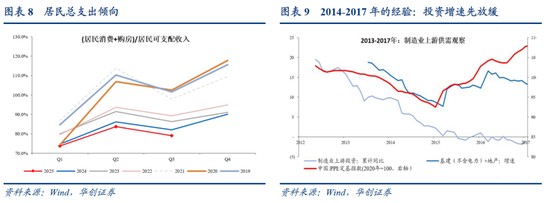

(三)居民支出:支出倾向仍低于去年同期

居民消费倾向,今年3季度为68.1%,去年同期为68.9%。体现到居民消费增速方面,3季度为3.4%,低于收入增速(4.5%)。支出倾向(消费+新房购买),3季度为79.1%,去年同期为82.1%。

从消费增速来看,三季度,消费出现较大的分化。四个分项增速较高。生活用品及服务(受以旧换新政策带动)当季增速为10.8%;交通和通信(受以旧换新政策带动)增速为8.1%,前三季度增速为8.3%,据统计局解读,“其中人均交通支出增长8.6%,人均通信支出增长7.3%”。教育文化和娱乐(受旅游消费市场持续旺盛、文化娱乐市场活跃等因素带动)三季度增速为8.1%。其他用品及服务(受黄金价格上涨以及旅馆住宿费增长较快带动)三季度增速为10%。

另有四个分项增速较低。三季度食品烟酒消费支出增速为0.6%。衣着支出增速为0%。居住支出增速为1.1%。医疗保健支出增速为-2.4%。

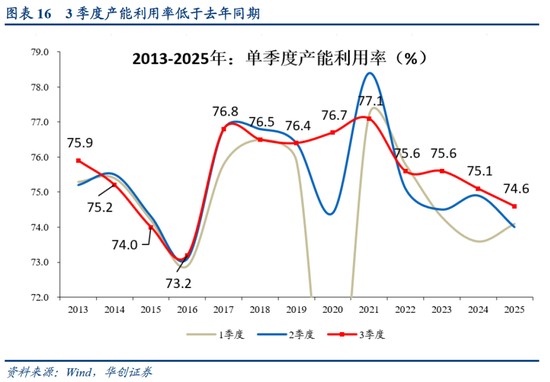

(四)企业产能利用率:低于去年同期

产能利用率方面,三季度,全国规模以上工业产能利用率为74.6%,比上年同期下降0.5个百分点。与上半年相比,产能利用率降幅有所扩大,上半年产能利用率为74%,比上年同期下降0.3个百分点。

分行业看,产能利用率相比上半年可能在边际走弱(按照三季度产能利用率相比去年同期以及上半年产能利用率与去年同期,差距的对比)的包括煤炭、食品制造、化学纤维、汽车制造业。产能利用率可能在边际改善的是油气开采、化学原料和化学制品制造业、医药、非金属矿物制品业、黑色金属冶炼和压延加工业、有色金属冶炼和压延加工业、通用设备、专用设备、电气机械、电子设备。

(五)农民工就业:外出务工人数增速回升

农民工方面,三季度末,外出务工农村劳动力总量19187万人,同比增长0.9%,二季度为0.7%。月均收入方面,三季度外出务工劳动力月均收入同比增速为2.4%,前值为3.0%。

四、9月经济数据详细分析

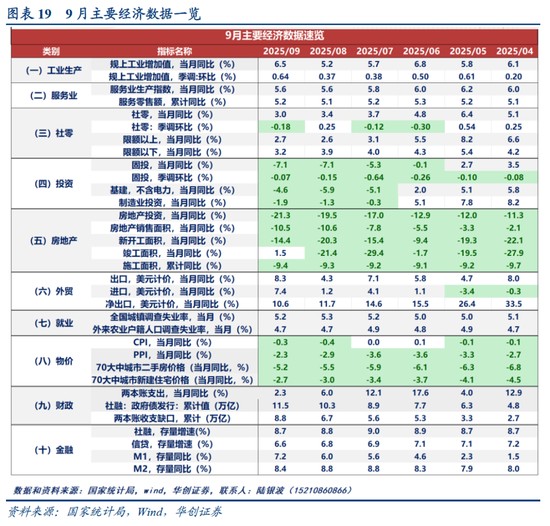

(一)9月主要经济数据概览

9月来看,供给侧偏强,9月工增增速为6.5%,服务业增生产指数为5.6%。根据统计局解读,“其中,信息传输、软件和信息技术服务业,金融业,租赁和商务服务业,交通运输、仓储和邮政业生产指数分别增长12.8%、8.7%、7.8%、5.7%。”

需求侧投资与消费偏弱。9月社零增速同比为3.0%,前值为3.4%。出口同比增速为8.3%,前值为4.3%。9月地产销售面积同比为-10.5%,前值为-10.6%。9月固投当月同比增速为-7.1%,前值为-7.1%。物价方面,9月房价同比降幅收窄,70大中城市二手房价格同比小幅回升至-5.2%,前值为-5.5%。新房价格同比收窄至-2.7%,前值为-3.0%。PPI同比为-2.3%,CPI同比为-0.3%。金融方面,社融增速回落至8.7%,信贷增速降至6.6%,M1回升至7.2%,M2同比为8.4%。

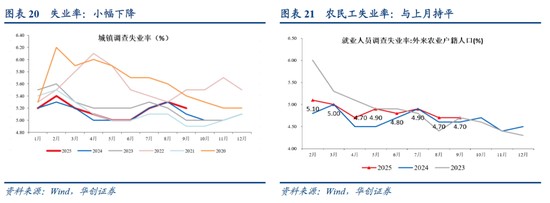

(二)就业:重点群体就业基本稳定

就业方面,9月份,全国城镇调查失业率为5.2%,比上月下降0.1个百分点。外来农业户籍劳动力调查失业率为4.7%,与上月持平。31个大城市城镇调查失业率为5.2%,比上月下降0.1个百分点。工作时间方面,全国企业就业人员周平均工作时间为48.6小时,去年同期为48.8小时。

据统计局解读,“三季度,受稳就业政策支持力度加大及暑期文旅消费活跃带动,交通运输、住宿餐饮、文体娱乐、卫生和社会工作、公共管理等服务行业就业人数较二季度和上年同期均有增加,农民工、高校毕业生等重点群体就业基本稳定。受毕业季影响,7、8月份不含在校生的16—24岁劳动力失业率环比季节性上升,但在一系列促进高校毕业生就业扩容提质政策带动下,环比增幅较上年收窄;9月份,随着毕业生逐步落实就业岗位,失业率环比明显回落,与上年同期基本持平。”

(三)消费:限额以下增速回落

社零9月同比增速为3.0%,前值为3.4%。累计来看,1-9月增速为4.5%。

分结构来看,9月社零反映三个变化。

1)受油价同比收窄影响,石油制品增速降幅收窄。9月同比为-7.1%,前值为-8%。受此带动,限额以上非耐用品增速回升至2.0%,前值为0.2%。

2)或受中秋节错月节假日减少等因素影响,今年与节假日相关的消费如乡村、限额以下、餐饮,9月表现不佳。如乡村社零增速9月为4%,前值为4.6%。9月餐饮增速为0.9%,前值为2.1%。9月限额以下增速为3.2%,前值为3.9%。

3)受耐用品的基数抬升影响,限额以上耐用品增速继续回落,9月同比为4.1%,前值为5.4%。其中,家电增速为3.3%,前值为14.3%;文化办公用品增速为6.2%,前值为14.2%。

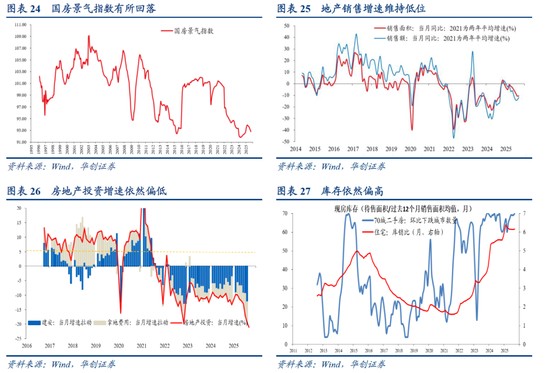

(四)地产:景气小幅回落

数据层面,地产景气指数有所回落,9月国房景气指数为92.78,前值为93.05。

销售方面,9月商品房销售面积同比为-10.5%,8月为-10.6%。9月商品房销售额同比为-11.8%,8月为-14.0%。1-9月,商品房销售面积同比为-5.5%。投资方面,增速继续回落。9月,地产投资增速为-21.3%,8月为-19.5%。9月,新开工面积同比为-14.4%,8月为-20.3%。竣工面积9月同比为1.5%,8月为-21.4%。施工面积,1-9月累计增速为-9.4%。

资金来源方面,降幅小幅收窄。9月地产资金来源增速为-11.5%,8月为-11.9%。其中,国内贷款,9月同比为-14.6%,前值为1.1%。定金及预收款增速,9月为-8.6%,8月为-15.2%。个人按揭贷款增速,9月为-11.5%。自筹资金,9月同比增速为-12.1%。

房价方面,二手房环比依然偏弱。二手房方面,一线城市环比下跌1个百分点。二线城市9月环比为-0.7%,前值为-0.6%。三线城市9月环比为-0.6%,前值为-0.5%。库存方面,小幅回落,9月末,住宅待售面积为3.99亿方,已建待售住宅库销比为6.17个月。

土地方面,土地溢价率回落,9月以来百城成交土地溢价率均值为2.67%。百城住宅类土地成交总价同比9月为-14.2%,8月为-38.4%,连续两个月同比为负。

(五)工增:装备制造业保持高增

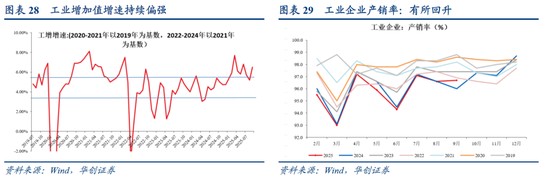

9月,工业增加值同比增速为6.5%。季调环比来看,9月为0.64%。1-9月累计来看,工增增速为6.2%,属于偏高水平。产销率来看,9月份,规模以上工业企业产品销售率为96.7%,同比回升0.6个百分点。

三大产业看,采矿业9月增速为6.4%,前值为5.1%。制造业9月同比为7.3%,前值为5.7%。电热气水9月同比为0.6%,前值为2.4%。分所有制看,9月份,国有控股企业增加值同比增长6.5%;外商及港澳台投资企业增长5.8%;私营企业增长4.6%。

分行业来看,装备制造业增速偏高,电子设备、汽车制造、运输设备三个行业增加值增速超过10%。出口交货值9月增速为3.8%,前值为-0.4%。据统计局解读,“前三季度,规模以上装备制造业增加值同比增长9.7%,累计增加值占全部规上工业比重达35.9%,已连续31个月超过30%。”

分产品来看,建筑链依然偏弱。粗钢9月产量同比为-4.6%,前值为-0.7%;水泥产量同比为-8.6%,前值为-6.2%;平板玻璃产量同比为-9.7%,前值为-2.0%;汽车、工业机器人、金属切削机床、发电机组等产量增速较高。太阳能电池产量增速为-1.0%,前值为16.8%。

(六)投资:依然偏弱

9月,固定资产投资增速为-7.1%,前值为-7.1%。1-9月,固投累计增速为-0.5%。

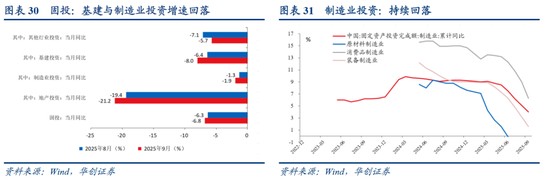

9月,地产投资当月同比为21.2%,前值为-19.4%,1-9月累计增速为-13.9%。制造业投资当月同比为-1.9%,前值为-1.3%,1-9月累计增速为4%。基建投资当月同比为-8%,1-9月累计增速为3.3%。基建(不含电力)1-9月累计增速为1.1%。

分所有制来看,内资企业固定资产投资同比下降0.6%,港澳台企业固定资产投资下降0.3%,外商企业固定资产投资下降12.6%。分地区来看,东部地区投资同比下降4.5%,中部地区投资增长1.5%,西部地区投资增长1.5%,东北地区投资下降8.4%。

对于基建,1-9月,大体分为三档,以央国企出资为主的行业依然偏强:电力、热力、燃气及水生产和供应业增速为15.3%;互联网和相关服务业投资增长20.6%。中央财政有出资的行业不算弱,水利管理业增速为3.0%,铁路运输业增速为4.2%;水上运输业投资增长12.8%;地方财政为主的行业增速较低,道路运输业增速为-2.7%;公共设施管理业增速为-2.8%。此外,教育、卫生和社会工作累计增速分别为-5.9%、-8.9%。

对于制造业,1-9月,消费品制造业投资增长6.3%,装备制造业投资增长1.6%。分行业来看,增速较高的是汽车,1-9月累计增速为19.2%,运输设备,累计增速为22.3%;通用设备、农副食品加工、食品制造业、纺织业,1-9月累计增速也超过了10%。

(本文作者介绍:中国人民大学国际货币研究所研究员)

网址:张瑜:经济分化加大,稳预期需加力——9月经济数据点评 https://www.yuejiaxmz.com/news/view/1386834

相关内容

7月宏观经济数据AI盘点春节消费数据:看中国2025经济预期

数据安全法9月1日起施行:护航数据安全,助力数字经济发展

数字化+生活服务业成中国经济新亮点 生活服务数字化趋势稳步推进

加速绿色数据中心建设 “低碳”算力助力数字经济发展

数据安全法:护航数据安全 助力数字经济发展

数据安全法:护航数据安全 助力数字经济发展

数据安全法:护航数据安全,助力数字经济发展

我国将加大金融支持经济高质量发展力度

海岛游 带动消费新需求(大数据观察·海洋经济活力足)

随便看看

最新动态分享

- 中医养生100条秘籍:掌握这些,健康长寿不是梦!

- 餐饮/旅游/美食网站源码

- 如何一键开启画中画模式:Chrome扩展终极指南

- 关于2025年湖南省优秀科普作品、科普项目立项名单的公示

- 和存在感薄弱妹妹一起的简单生活0.99安装包手游中文完整版下载安装2026最新版本

- 关于2026年湖南省科普项目(第一批)立项名单的公示

- 【Brain Puzzle: Tricky Quest】攻略・謎解きの答え:1~6ページ目のステージ

- 健康生活指南:简单实用的日常建议

- 全家适的健康生活指南,口腔到睡眠全覆盖,建议收藏慢慢看

- 【50条健康知识】践行健康生活方式在每一天

热点动态分享

- 145038

- 51836

- 45038

- 42422

- 40838

- 30842

- 25556

- 25470

- 21845

- 18548