中邮·房地产|周观点:投资与销售双降 楼市调整压力持续

分析房价周期:理解市场低谷买入,高点抛售的房产投资策略。 #生活技巧# #理财投资建议# #房地产投资解析#

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

(来源:中邮证券研究所)

转自:中邮证券研究所

投资要点

根据统计局数据,2025年1-9月,全国房地产开发投资67706亿元,同比下降13.9%,降幅较上月扩大1pct。1-9月份,新建商品房销售面积65835万平方米,同比下降5.5%,其中住宅销售面积下降5.6%;新建商品房销售额63040亿元,下降7.9%,其中住宅销售额下降7.6%,降幅较上月均有小幅扩大。价格方面,2025年9月份,70个大中城市中,各线城市商品住宅销售价格环比下降,同比降幅继续呈收窄态势。整体来看全国楼市仍呈投资、销售与价格同步下行态势。

行业基本面跟踪

(1)新房成交及库存:上周30大中城市新房成交面积为198.09万方,本年累计新房成交面积为7068.95万方,累计同比-4.9%。30大中城市近四周平均成交面积为165.43万方,同比-18.1%,环比+5.9%。其中一线城市近四周平均成交面积为47.86万方,同比-19.4%,环比+2.3%,二线城市近四周平均成交面积为81.5万方,同比-4.7%,环比+8.7%,三线城市近四周平均成交面积为36.07万方,同比-36.7%,环比+4.8%。上周14城商品住宅可售面积为8081.77万方,同比-9.03%,环比-0.18%,14城去化周期为18.03个月,其中一线城市去化周期为12.95个月。

(2)二手房成交及挂牌:上周20城二手房成交面积为215.09万方,本年累计二手房成交面积为8859.15万方,累计同比+13.4%。20城近四周平均成交面积为166.91万方,同比-11.6%,环比+0.6%。截至2025/10/6全国城市二手房出售挂牌量指数为6.5,环比-13.4%,挂牌价指数为150.59,环比-0.19%。

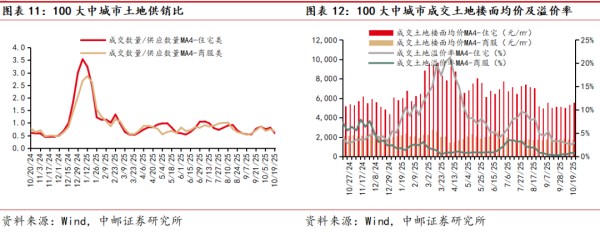

(3)土地市场成交:上周100大中城市新增供应住宅类土地数量为101宗,成交住宅类土地数量为32宗,新增供应商服类土地数量为100宗,成交商服类土地数量为68宗。近四周100大中城市平均住宅类土地成交数量/供应数量为0.59,平均商服类土地成交数量/供应数量为0.66。近四周100大中城市成交住宅类土地楼面均价为5539.5元/平方米,溢价率为2.92%,环比+0.34pct,成交商服类土地楼面均价为1715.75元/平方米,溢价率为0.75%,环比+0.01pct。

行情回顾:

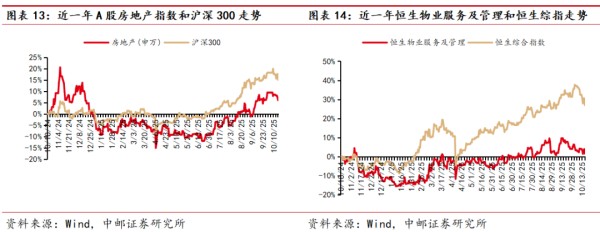

上周A股申万一级房地产行业指下跌2.35%,沪深300指数下跌2.22%,房地产指数跑输沪深300指数0.12pct。上周港股恒生物业服务及管理指数下跌2.38%,恒生综合指数下跌4.11%,物业服务及管理指数跑赢恒生综合指数1.73pct。

1.1 新房成交及库存

上周30大中城市新房成交面积为198.09万方,本年累计新房成交面积为7068.95万方,累计同比-4.9%。30大中城市近四周平均成交面积为165.43万方,同比-18.1%,环比+5.9%。其中一线城市近四周平均成交面积为47.86万方,同比-19.4%,环比+2.3%,二线城市近四周平均成交面积为81.5万方,同比-4.7%,环比+8.7%,三线城市近四周平均成交面积为36.07万方,同比-36.7%,环比+4.8%。

上周14城商品住宅可售面积为8081.77万方,同比-9.03%,环比-0.18%,14城去化周期为18.03个月,其中一线城市去化周期为12.95个月。

1.2 二手房成交及挂牌

上周20城二手房成交面积为215.09万方,本年累计二手房成交面积为8859.15万方,累计同比+13.4%。20城近四周平均成交面积为166.91万方,同比-11.6%,环比+0.6%。

截至2025/10/6全国城市二手房出售挂牌量指数为6.5,环比-13.4%,挂牌价指数为150.59,环比-0.19%。

1.3 土地市场成交

上周100大中城市新增供应住宅类土地数量为101宗,成交住宅类土地数量为32宗,新增供应商服类土地数量为100宗,成交商服类土地数量为68宗。近四周100大中城市平均住宅类土地成交数量/供应数量为0.59,平均商服类土地成交数量/供应数量为0.66。

近四周100大中城市成交住宅类土地楼面均价为5539.5元/平方米,溢价率为2.92%,环比+0.34pct,成交商服类土地楼面均价为1715.75元/平方米,溢价率为0.75%,环比+0.01pct。

二

行情回顾

上周A股申万一级房地产行业指下跌2.35%,沪深300指数下跌2.22%,房地产指数跑输沪深300指数0.12pct。上周港股恒生物业服务及管理指数下跌2.38%,恒生综合指数下跌4.11%,物业服务及管理指数跑赢恒生综合指数1.73pct。

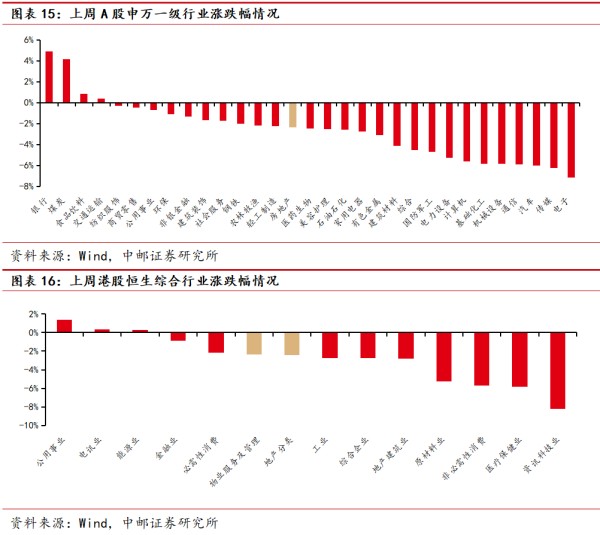

从行业排名来看,上周A股房地产在31个申万一级行业中排名第15,港股地产分类、物业服务及管理在14个恒生综合行业中分别排名第7、第6。

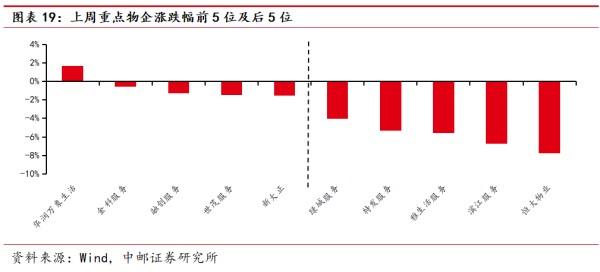

上周重点A股房地产个股涨幅居前的分别为:海南机场(+8.96%)、天地源(+2.72%)、*ST金科(+2.21%),重点港股房地产个股涨幅居前的分别为:建发国际集团(+1.16%)、太古地产(-0.74%)、华润置地(-1.15%),重点物业服务企业涨幅居前的分别为:华润万象生活(+1.69%)、金科服务(-0.6%)、融创服务(-1.27%)。

证券研究报告《中邮证券-房地产行业报告:投资与销售双降 楼市调整压力持续》

对外发布时间 :2025年10月20日

报告发布机构:中邮证券有限责任公司

分析师:高丁卉 SAC编号:S1340524080001

法律声明:

本订阅号所载内容所指的证券或金融工具的价格、价值及收入可涨可跌,以往的表现不应作为日后表现的显示及担保。本订阅号所载内容并非投资决策服务,仅供订阅人参考之用,不是也不应被视为出售、购买或认购证券或其它金融工具的要约或要约邀请。订阅人不应单纯依靠本订阅号所载内容而取代自身的独立判断,应根据自身能力自主审慎决策,并自行承担投资风险。本订阅号所载内容不表明其对产品或者服务的风险和收益做出实质性判断或者保证,中邮证券不对使用本订阅号所载内容产生的任何直接或间接损失或与此有关的其他损失承担任何责任。

海量资讯、精准解读,尽在新浪财经APP

网址:中邮·房地产|周观点:投资与销售双降 楼市调整压力持续 https://www.yuejiaxmz.com/news/view/1386835

相关内容

2019年房地产市场展望 房企销售压力继续加大房地产开发行业:销售季节性回落 白名单机制持续发力

房地产行业周报(2024年50周):持续用力推动房地产市场止跌回稳 新房二手房成交同比上升

中指研究院:政策提振楼市信心 乐观情形下2025年商品房销售面积可实现止跌

房地产行业投资策略:因城施策调整 政策改善可期

亲子社区销售策略:房地产销售技巧.docx

穿过风暴 | 观点与殷书华对话:广东中交城投要做地产行业的“掌灯者”

华府天地售楼处电话 (营销中心) 华府天地楼盘怎么样-小区环境-楼盘详情-周边配套-华府天地售楼处电话-交房时间

房地产加速入场,降房贷先行,万亿活水再稳楼市

同济蟠龙里(营销中心)首页网站同济蟠龙里销售中心(售楼处)-同济蟠龙里楼盘欢迎您-楼盘详情-交房时间-周边配套-地址-价格-户型图-小区环境 -售楼处电话

随便看看

最新动态分享

- 中医养生100条秘籍:掌握这些,健康长寿不是梦!

- 餐饮/旅游/美食网站源码

- 如何一键开启画中画模式:Chrome扩展终极指南

- 关于2025年湖南省优秀科普作品、科普项目立项名单的公示

- 和存在感薄弱妹妹一起的简单生活0.99安装包手游中文完整版下载安装2026最新版本

- 关于2026年湖南省科普项目(第一批)立项名单的公示

- 【Brain Puzzle: Tricky Quest】攻略・謎解きの答え:1~6ページ目のステージ

- 健康生活指南:简单实用的日常建议

- 全家适的健康生活指南,口腔到睡眠全覆盖,建议收藏慢慢看

- 【50条健康知识】践行健康生活方式在每一天

热点动态分享

- 145038

- 51836

- 45038

- 42423

- 40840

- 30842

- 25557

- 25470

- 21845

- 18548