2025年扫地机器人行业投资分析:上半年全球智能家居清洁机器人出货 1535.2 万台,扫地机器人占比超七成

智能扫地机器人能学习家庭清扫习惯 #生活常识# #家用扫地机器人#

中国报告大厅网讯,2025 年上半年,全球智能家居清洁机器人市场展现出强劲的增长活力,整体出货量同比大幅提升,其中扫地机器人作为核心品类,凭借高占比成为拉动行业增长的关键力量。与此同时,市场竞争格局呈现头部集中态势,中国企业在全球阵营中表现突出,各细分清洁品类增长分化明显,行业技术升级与品类拓展步伐加快,既为市场带来了长期增长潜力,也为投资者提供了清晰的行业发展参考。

一、2025 年上半年全球智能家居清洁机器人市场增长显著,扫地机器人成核心支撑

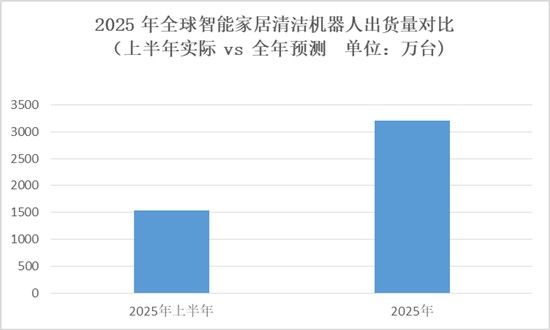

据最新发布的《2025-2030年全球及中国扫地机器人行业市场现状调研及发展前景分析报告》显示,2025 年上半年全球智能家居清洁机器人市场出货量达 1535.2 万台,同比增长 33%,市场需求旺盛。从长期增长预期来看,2025 年全球智能家居清洁机器人市场预计出货 3210 万台,同比增长 28.2%,到 2028 年该市场的五年复合增长率将达到 26%,行业长期增长动能充足。

在众多细分品类中,扫地机器人的核心地位尤为凸显。2025 年上半年,扫地机器人出货量占到整体智能家居清洁机器人市场的 73.4%,累计出货量达 1126.3 万台,同比增长 16.5%。无论是市场占比还是绝对出货量,扫地机器人都为全球智能家居清洁机器人市场的增长提供了核心支撑,成为行业中不可或缺的关键品类。

二、全球智能家居清洁机器人市场头部效应凸显,中国扫地机器人企业领跑全球

2025 年上半年,全球智能家居清洁机器人市场的头部效应持续加强,全球前五名厂商合计占据 64.8% 的市场份额,较去年同期提升 4.8 个百分点,且头部厂商以扫地机器人企业为主,进一步体现出扫地机器人品类在市场竞争中的重要性。

在全球头部厂商阵营中,中国扫地机器人企业表现亮眼,石头科技、科沃斯、追觅、小米、iRobot 共同跻身全球厂商市场份额前五。其中,石头科技在全球清洁机器人市场以 15.2% 的市场份额领跑,在核心的扫地机器人品类中更是以 20.7% 的份额位居全球第一;2025 年上半年,石头科技扫地机器人累计出货量达 232.6 万台,同比增长 67.9%,仅第二季度出货量就达到 134.4 万台,增长势头迅猛。此外,深圳拓邦股份有限公司的扫地机器人、割草机器人解决方案出货量也位于行业头部,2025 年上半年实现快速增长,中国扫地机器人企业在全球市场的竞争力持续提升。

三、扫地机器人企业加速品类拓展与技术升级,多细分品类增长分化

以扫地机器人业务为核心的主流厂商正积极拓展业务边界,推动行业品类矩阵完善与技术升级。一方面,石头科技、科沃斯、追觅等头部企业从扫地机器人向割草、泳池、擦窗机器人等品类延伸,不断丰富智能家居清洁产品矩阵;另一方面,这些企业还进一步切入洗烘一体机、智能电视等传统家电领域,致力于构建更完整的家居生态,为消费者提供一站式智能家居解决方案。

从各细分品类增长情况来看,2025 年上半年割草机器人(含埋线式、无边界式)出货量达 234.3 万台,同比激增 327.2%,成为最亮眼的细分品类。自 2024 年下半年行业进入 “入局高峰” 后,割草机器人海外需求持续爆发,尤其在欧美市场,九号、追觅、科沃斯等中国企业的海外订单呈井喷式增长,且该品类正加速向 “无边界” 转型,无边界割草机器人市场占比从 2024 年的 35% 飙升至 65%,定位精度与导航能力实现显著突破。

泳池机器人(含有线、无线式)上半年出货 93.3 万台,同比增长 18.7%,该品类季节性特征显著,每年 5-8 月为采购旺季,随着夏季来临,预计下半年销量将进一步上扬。目前全球泳池数量接近 3000 万个,但泳池机器人渗透率仍较低,发展空间广阔,中国品牌正在无线泳池机器人领域强势突围,推动欧美市场产品智能化升级。

擦窗机器人上半年出货 80.9 万台,同比增长 52.1%,市场集中度较高,单一企业占据 50% 以上份额,当前玩家数量较少。产品端持续优化,行走速度提升、清洁模式多元、贴边技术精准化、吸附能力增强,但行业仍处于向普通家庭渗透的初期,尾部厂商虽试图以低价抢占市场,却因吸力不稳等技术问题引发安全顾虑,难以实现突破。

与上述品类相反,空气净化机器人上半年表现疲软,出货仅 4002 台,同比下滑 45.4%。核心问题在于供给端,具备智能化自主移动功能的机型稀缺,多数产品停留在基础净化层面,无法满足消费者 “灵活覆盖多空间”“自动适配环境” 的需求,导致市场接受度与购买意愿低迷。

四、中国扫地机器人企业出海成果显著,行业增长兼具动力与挑战

中国扫地机器人企业的海外布局成果突出,核心竞争力集中在 “渠道掌控力 + 技术迭代能力”:渠道端采取 “线上先行” 策略,以电商平台积累销量、打响品牌,再逐步渗透线下构建全渠道销售网络;技术端则通过优化清洁效率、提升导航精度,不断增强产品竞争力与用户黏性,推动中国扫地机器人及相关清洁品类在海外市场的渗透率提升。

从行业增长驱动因素来看,一是相关补贴措施的落地降低了消费成本,有效提振了消费者购买意愿;二是现代生活节奏加快,智能家居清洁产品的高效清洁特性契合了人们 “解放双手” 的需求;三是导航、避障等技术突破提升了产品性能,同时成本下降也进一步增强了产品吸引力;四是电商与线下渠道持续拓展,让消费者购买方式更加便捷。

从市场规模背景来看,2020 年全球家庭清洁产品市场规模为 1055 亿美元,到 2024 年已增长至 1221 亿美元,复合增长率达 3.7%;预计到 2029 年,该市场规模将进一步增至 1620 亿美元,2024 年至 2029 年复合增长率为 5.8%,全球家庭清洁产品市场的稳步扩张为扫地机器人行业提供了广阔的发展空间。

不过,布局智能家居清洁机器人领域的企业也面临一些挑战:一是技术迭代压力,在环境感知精度、多场景自适应等方面,企业需持续投入研发以实现突破与追赶;二是市场竞争日益加剧,不少玩家跨界入局,在产品同质化趋势下,未来或引发 “价格战”。对此,行业参与者需通过技术攻关增强产品核心实力,同时结合全球不同市场的用户需求与使用场景,完善本土化运营体系,将业务的短期增长动能转化为长期的业绩抗风险能力。此外,预计 2025 年下半年智能家居清洁机器人各细分品类增长态势将持续,其中割草、泳池机器人受季节性与需求爆发驱动,有望保持高增长,而中国厂商的本轮出海,已从单一产品竞争升级为高端研发、制造能力、全球化渠道布局的全方位较量,综合实力将成为决定市场地位的关键。

总结

2025 年上半年,全球智能家居清洁机器人市场以 33% 的同比增速展现出强劲活力,扫地机器人作为核心品类,以 73.4% 的市场占比和 16.5% 的同比增长,为行业增长提供了坚实支撑,其市场表现直接影响着全球头部企业的竞争格局。中国扫地机器人企业在这一格局中尤为突出,不仅在全球前五阵营中占据四席,石头科技更在扫地机器人品类中斩获全球第一的市场份额,出海过程中凭借渠道与技术优势,实现了从单一产品竞争到综合实力较量的升级。

同时,扫地机器人企业加速向割草、泳池、擦窗等品类拓展,推动多细分品类呈现差异化增长:割草机器人 327.2% 的同比激增与无边界技术突破、泳池机器人的低渗透率潜力,为行业注入新动能;而空气净化机器人的短期疲软,则反映出供给端需进一步优化智能化水平。从长期来看,全球家庭清洁产品市场的持续扩张与行业 26% 的五年复合增长率预期,为扫地机器人行业奠定了良好增长基础,但技术迭代压力与市场竞争加剧也需企业重点应对。整体而言,2025 年扫地机器人行业兼具增长潜力与挑战,中国企业的综合实力提升将成为推动行业发展的重要力量,未来有望在全球市场中进一步释放投资价值。

更多扫地机器人行业研究分析,详见中国报告大厅《扫地机器人行业报告汇总》。这里汇聚海量专业资料,深度剖析各行业发展态势与趋势,为您的决策提供坚实依据。

更多详细的行业数据尽在【数据库】,涵盖了宏观数据、产量数据、进出口数据、价格数据及上市公司财务数据等各类型数据内容。

网址:2025年扫地机器人行业投资分析:上半年全球智能家居清洁机器人出货 1535.2 万台,扫地机器人占比超七成 https://www.yuejiaxmz.com/news/view/1422817

相关内容

上半年全球智能家居清洁机器人出货量暴涨33%IDC:上半年全球智能家居清洁机器人市场出货1535.2万台 同比增长33%

横扫全球——扫地机器人对比分析

IDC:2025 上半年全球智能家居清洁机器人出货量同比暴涨 33%

IDC:2025上半年全球智能家居清洁机器人出货量同比暴涨33%

智能家居清洁市场狂飙!2025上半年全球出货量暴涨33%,割草机器人激增327.2%

IDC:2025 上半年全球智能家居清洁机器人出货量同比暴涨 33%,割草机器人增长 3 倍

扫地机器人在家务机器人占比超过90%

2025年中国扫地机器人产业链图谱及投资布局分析(附产业链全景图) 中商情报网讯:扫地机器人是一种能够自动清扫地面的智能家用电器,它利用各种传感器、芯片和算法程序,结合机械结构,实现自动清...

智能家居清洁机器人市场需求旺盛

随便看看

最新动态分享

- 包河区置地瑰丽公馆售楼部电话号码(最新认证官方预约电话2026.6.26)

- 分馆动态|“碳”生活易,叹生活难?海珠区图书馆南附分馆用这套模式给出了答案

- 北京搬家必看科普:别把值钱旧货当垃圾丢!老酒、红木、钱币上门回收攻略

- 奢侈品媒体|拉夫劳伦男装封神之作|奢华奢侈媒体

- 家里的废旧物品不要乱扔,几乎什么都可以用到手工制作上

- 旧物巧变身 亲子共护绿一一信阳市光山县特教学校开展创意手工艺品创作评比活动

- 北京家庭处理闲置:选对机构,真的省心又放心

- 片上总线学习之Wishbone

- 国交院举办毕业季跳蚤市场暨国际文化节活动

- 足不出户旧物回收 废物利用

热点动态分享

- 143897

- 44885

- 44088

- 39689

- 37529

- 29193

- 24327

- 24151

- 20516

- 17668