概述:12月,冷轧板卷市场整体呈现偏弱震荡格局,供应压力有限但需求端表现一般。国际市场走势分化,部分区域价格小幅上涨,而中国国内价格则窄幅波动,企业利润持续承压。社会库存持续去化,钢厂库存小幅波动。产量小幅波动,维持相对稳定。需求端整体偏弱,终端采购积极性偏低,汽车行业提供支撑,但家电需求可能减弱。综合来看,年末终端冲刺和宏观政策预期未能推动价格偏强运行,高库存和季节性需求转弱制约了价格的上涨空间。展望1月,需求端仍是淡季,市场对于后势多持谨慎态度,因此1月冷轧价格或将继续偏弱运行为主。

一、冷轧板卷国际市场整体回顾

图一:国内冷板卷板FOB出口价格 数据来源:钢联数据

12月冷轧出口价格小幅反弹为主。从市场反馈看12月受国内市场价格震荡影响,出口报价上涨,出口价格在518美元/吨左右。从调研的情况看,近期国内冷轧出口价格震荡为主,预计12月冷轧出口价维持519美元/吨附近波动。

二、冷轧板卷12月份供应高位运行

12月冷轧板卷供应情况整体维持高位运行,产量表现稳定且韧性较强。全国周度产量小幅波动,但始终处于偏高水平,反映出钢厂生产积极性较高。区域层面,北方大区产量略有增长,南方大区及华东地区产量基本持稳,未出现显著变化。产能利用率和开工率持续处于高位,尤其北方大区开工率保持稳定,华东地区产能利用率小幅提升,表明供应端压力尚未缓解。行业报告指出,高供应状态短期内难以根本扭转,这与钢厂利润支撑下的生产韧性直接相关。综合来看,本月供应量充足且略高于预期,为市场提供了稳定支撑。

图二:冷轧板卷产能利用率走势图 数据来源:钢联数据

三、冷轧板卷下游需求情况

(一)需求整体一般 小幅去库为主

25日本网监测29个城市库存,本周冷轧板卷社会库存216.86,周环比减少4.13,月环比减少10.70,年同比(农历)增加39.61,年同比(公历)增加50.40。(单位:万吨)

25日本网监测重点城市库存,本周冷轧板卷社会库存242.64,周环比减少3.56,月环比减少10.42,年同比(农历)增加42.58,年同比(公历)增加53.24。(单位:万吨)

图三:冷轧板卷总库存走势图 数据来源:钢联数据

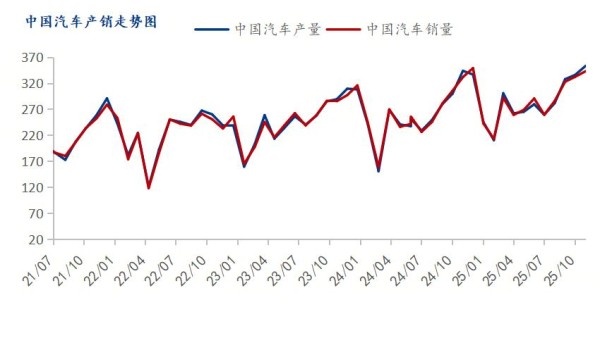

(二)11月汽车产销环比增长明显

11月,汽车产销分别完成353.2万辆和342.9万辆,环比分别增长5.1%和3.2%,同比分别增长2.8%和3.4%。1-11月,汽车产销累计完成3123.1万辆和3112.7万辆,同比分别增长11.9%和11.4%。

11月,汽车市场延续良好表现。企业抢抓政策窗口期,生产供给依然保持较快节奏,在高基数基础上,产销环比、同比均实现增长。其中,乘用车市场运行平稳,商用车市场持续向好,新能源汽车表现强劲。

图四:汽车产销走势图 数据来源: 钢联数据

(三)12月汽车库存预警指数环比回升

2025年12月31日,中国汽车流通协会发布的最新一期“中国汽车经销商库存预警指数调查”VIA(Vehicle Inventory Alert Index)显示,2025年12月中国汽车经销商库存预警指数为57.7%,同比上升7.5个百分点,环比上升2.1个百分点。库存预警指数位于荣枯线之上,汽车流通行业景气度有所下降。

12月车市未现传统翘尾行情,整体走势偏淡。尽管车企加码年底促销、叠加“双十二”购车节及新能源购置税由免征调整为减半等因素,对当月销量形成一定支撑,但随着两新政策明确2026年延续的信号释放,叠加车企推出的新能源购置税兜底政策,部分消费者选择推迟购车决策,终端需求持续承压。综合预测,12月乘用车终端零售量约220万辆,全年预计达2355万辆,与2024年基本持平。

当前经销商仍然面临多重经营挑战:客户流量减少、市场观望升温致需求收缩,新车销售利润收窄,叠加部分厂家年底冲量追加任务,加剧库存积压与资金紧张。调查显示,近半数经销商全年任务完成率90%及以上(15.3%超额完成),仅3.5%不足50%。对于2026年厂家下达销量目标情况,经销商态度偏谨慎:41.0%的经销商预计目标下调(18.1%认为下调幅度超10%),33.3%认为目标上调,剩余25.7%预判目标基本持平。

图五:中国汽车经销商库存预警 数据来源:钢联数据

四、12月份冷轧板卷现货价格弱势下跌

图六:全国冷轧均价走势图 数据来源:钢联数据

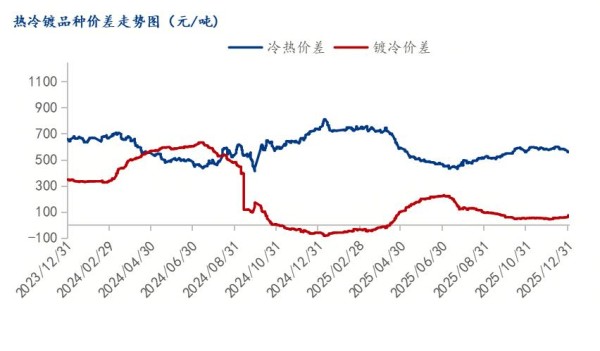

(一)冷热价差环比收窄 镀冷价差环比扩大

12月冷热价差环比收窄,截至12月末冷热价差为556元/吨,月环比收窄28元/吨;镀冷价差扩大,月环比扩大26元/吨。从近期市场的情况看,冷热轧价格均偏弱,但是冷轧价格整体强于热轧、镀锌。预计1月冷热、镀冷价差或继续窄幅波动运行。

图七:冷热&镀冷价差走势图 数据来源:钢联数据

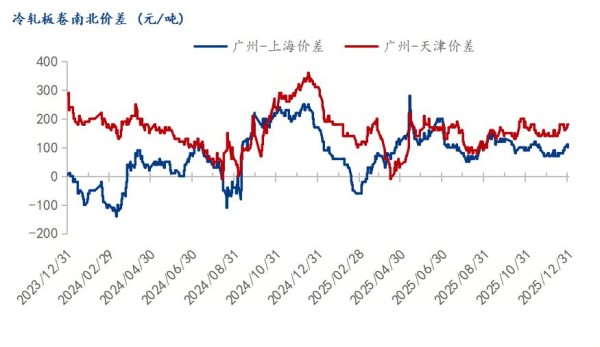

(二)南北价差宽幅波动 北材南下存在机会

从12月整体市场看,南北价差宽幅调整。截至12月底,广州与上海价差为100元/吨,广州与天津价差为180元/吨.从价差看,区域间资源流通利润空间尚可,南下资源存在机会。

图八:冷热区域价差走势图 数据来源:钢联数据

五、1月钢市预测:1月冷轧价格或偏弱运行

供应方面:1月长流程、独立轧钢企业接单一般,月度排单较差。部分国营企业给出的反馈是近期下调接单价格来收单。同时根据市场调研,1月部分钢厂有检修计划。预计1月产能利用率略有下降,供应端压力或将缓和。

需求方面:据Mysteel调研,目前汽车行业整体订单出现小幅增加。目前仍有8成企业维持着前期订单并未出现新增的迹象。目前前期汽车库存消化得到小幅的环节,部分车企海外出口相对不错,一定程度上环节了前期的压力。从样本企业来看,目前1月份商用车订单萎缩相对较多,主要原因在于临近年底,距离春节不足两个月,基建等方面或存在停工的情况,重卡等新订单直接受到影响。同时从新增订单样本企业来看,新能源企业依旧保持着较为不错的订单需求,汽车行业下游消费者随着消费习惯的转变,家用汽车用途逐渐转变为代步工具。例如:长安糯玉米、五菱mini等系列汽车将本田飞度、大众polo等传统燃油微型车市场基本挤占。同样相关新增订单也包含着汽车配套企业,其中发电机变速箱以及曲轴连杆等增速相对较多,依旧围绕着对新能源企业订单而扩容。综合产业结构来看,1月份汽车行业用钢量或有进一步的抬升。

据Mysteel调研从家电行业用钢量来看,截至12月底,家电行业整体接单情况相较上月基本持平,其中多数企业保持着前期的订单,并未出现新增订单的状态。受到季节性因素影响,空调冰箱等白色家电订单萎缩相对较多,下游订单多保持消化前期库存为主。在样本企业中,压缩机以及相关五金零部件企业订单下降与白色家电幅度基本一致。受上下游供应影响,基本符合冬季预期。但1月份小家电市场订单出现了增加的迹象,其中洗地机、扫地机器人以及小型洗衣机等日常提升生活品质的相关订单出现了一定程度上的拉升,侧面反映了下游消费者对细分领域认知的提升,以及对生活品质的提高。而从家电的生产饱和度来看维持着一般水平偏多的状态,不饱和生产企业仍占多数。综合来看,1月份家电用钢量或将保持着前期水平。

展望1月,国内冷轧板卷市场预计将承压弱势运行,价格重心存在小幅下移可能,但成本支撑将限制下行空间。核心利空因素来自需求的季节性萎缩,随着春节临近,下游工厂将陆续停工放假,有效采购时间显著缩短,市场交投氛围趋于清淡。供应端预计变化不大,但市场到货可能增加,社会库存将进入累库周期,对价格形成压制。宏观政策预期虽有一定托底作用,但在现实疲弱面前提振效果有限。市场参与者心态仍偏谨慎,节前操作将以控制风险和库存为主。综合来看,1月市场将在弱需求与强成本的博弈中弱势整理,需重点关注钢厂生产政策、库存累积速度以及节前终端备货的零星释放情况。