众安集团的2020:高库存+资金结构优化=销售额首次突破200亿

适时调整团队结构,优化资源分配以减少冲突 #生活技巧# #团队建设技巧# #团队冲突预防#

2020年成绩单

2020年众安集团业绩表现

销售额大幅增长带动了营收和利润的增长,但销售成本和三费的增加使得净利率和毛利率有所下降,但总体来看20年各项核心业绩表现均处于小规模房企阵营高位

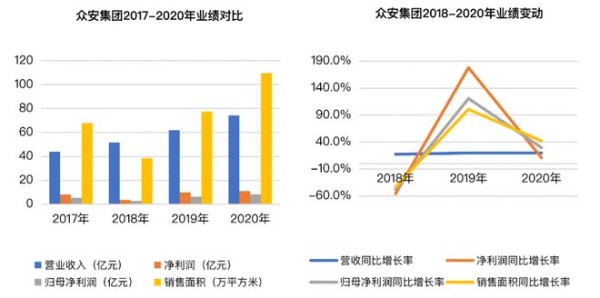

销售额、营收及利润:截止20年底众安集团完成销售额219.4亿元,同比大幅上涨76.5%;实现全年营业收入74.4亿元,同比上涨19.9%;净利润11.1亿元,同比上涨10.7%;同时归母净利润同比上涨29.9%,达到8.3亿元。

盈利指标:但全年净利率较19年下降1个百分点,为14.3%;毛利率30.1%,虽然仍维持在较高的水平,但同比下跌15个百分点;净资产收益率为9.4%,同比提高1.5%,且高于同等销售规模中位数6.9%。

整体来看,众安集团在20年疫情的影响下反而带领公司实现了大跨度的业绩提升,而这除了是由于战略上的调整外也和集团提高了杠杆有很大的关系。

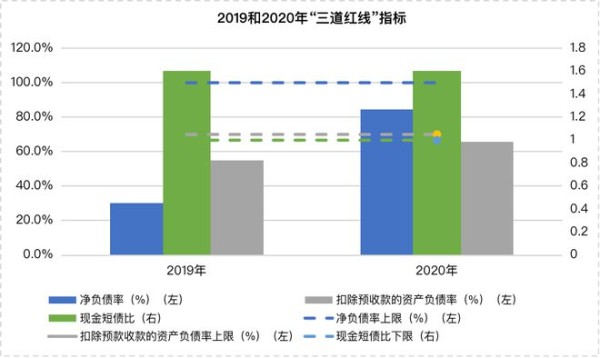

连续两年“三道红线”一道未中,继续归于绿档,但杠杆加持度有所提高

三道红线:20年众安集团扣除预收款后的资产负债率为65.7%,同比上涨16个百分点;净负债率为84.6%,同比上涨55个百分点;现金短债比为1.6,与19年基本持平。值得注意的是,此前众安集团的负债率一直较低,但20年提高了杠杆力度,使得各项负债指标更加接近“三道红线”的限制。

整体来看,这算是一个比较健康的杠杆水平,一是有助于公司提升拿地力度和项目周转速度从而带动公司营收,二是从集团的资金短债比来看,虽然杠杆提高了不少,但资金短债比仍然与去年持平,可见公司的现金流也较去年提升了不少。

2021年规划:众安集团主席施侃成先生表示:“2021年,在保持规模效益增长的同时,将继续发挥本土优势,区域深耕布局;同时,整合集团各版块资源,不断完善产业链布局。凭借众安优质的战略资源和完善的产业链布局,及勇于担当、锐意进取的核心管理团队,集团将不断进步,并以磅礴的发展势能迈向新的征途,同时,施主席还表示公司积极鼓励员工二代加入集团,凭借着良好的文化传递和资源积累,将来可以更好的带领集团实现企业可持续发展,为股东带来理想回报。”

表:众安集团2020年成绩单

通过对众安集团的财务能力与发展能力两大维度下的规模性、成长能力、盈利能力、营运能力、资金与偿债能力、土储能力、市场份额、变现能力、企业性质9大因素对应的33个三级指标综合评估,众安集团2020年综合实力等级评定为A,综合实力评分为7.39分,评级较去年上升一个梯队。

壹

公司经营定位

杭州发家的综合性房产企业:1997年成立于杭州,2007年于香港上市,成为浙江省第二家香港主板上市的房产企业;是一家以房地产开发为主营业务,涵盖商业运营,社区服务,资本运作,酒店管理等多元产业的综合性集团。众安集团以浙江本土市场为核心,率先进入合肥,淮北,苏州等长三角地区主要城市,并在当地建立了稳固的品牌优势,多年来始终坚持【立足浙江,深耕长三角】的战略布局。截止20年底,众安集团总资产约为418亿元。

审时度势,积极补充优质土地储备:众安集团贯彻审慎的购地策略,在保持稳健的财政状况下,适时购买符合市场需求,优质且较低成本的土地,继续南拓北进,优化土地储备结构。坚持以浙江省为根基,深入渗透长三角区域,并扩展至长三角区域以外的强一二线城市。同时,积极拓宽投资渠道,努力提升招拍挂投资力度和质量。与此同时,众安也在积极拓展其他潜力城市,如江苏省南京及无锡,山东省青岛和云南省昆明等地。集团在一二线城市形成全面深耕之势,同时开启全国化布局;20年新增土储总建面超过233万平方米,新增货值近人民币454亿元。

贰

财务能力分析

(一)营收规模

▌营收增速保持稳定,但20年销售面积增速大幅下降导致利润增速也全面下降,集团利润对销售业绩的依赖性较强

从18年开始,众安集团的营收同比涨幅基本保持在一个较平稳的状态,20年同比涨幅为20%。而这两年销售面积的变化则和集团的利润增速走势基本一致;尽管这几年集团的销售额和营收持续正增长,但20年公司的净利润增速却大幅下滑,从19年的同比涨幅178%下跌至20年的11%,而销售面积增速也从19年的101%下跌至20年的42%。

主要是因为18年开始高周转大规模开发项目导致三费支出大幅增加从而挤压了利润空间使得18年的净利润只有3.6亿元,而此后集团的三费支出一直未能降下去,但19年在成本控制上大发力才保住了集团的净利润使得净利润同比涨幅一下上升到178%;20年受疫情影响,使得成本再一次飙高,再次挤压了利润空间。

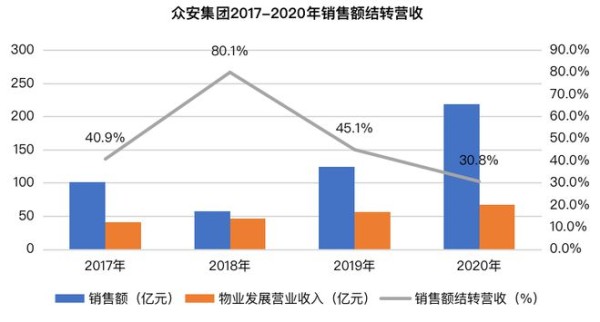

▌结转营收比例较低且持续下降,需近一步提高项目周期运转速度,加快资金回笼

从17年开始,众安集团的结转营收比例就一直较低,18年突然飙升至80%也仅仅是因为18年惨淡的销售额使得结转比例看上去过高;之后随着销售额大幅提高,结转比例反而一路走低,20年众安集团的结转比例仅为31%。

而如今受限于“三道红线”政策,房企纷纷开始高周转运作,在减轻资金压力的同时还要保证营收。所以接下来众安还需进一步优化资产结构,有效利用杠杆提升运转速度才能保证营收和利润的全面提升。

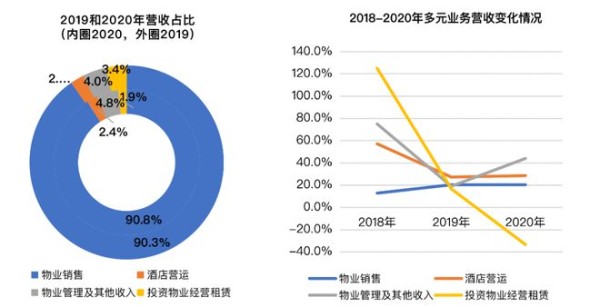

▌虽然持续发力核心业务“房地产开发”,但近年来各项业务均发展受阻,增速减缓

20年众安集团的核心业务【房产开发】依然是营收的主要来源,占比达到91%,与19年基本持平;同时酒店营运和物业管理业务收入也相对稳定,但20年投资租赁业务收入相对19年缩减较多,占比从3.4%减少至1.9%。

从业务发展上来看,这几年众安集团的业务增速总体在减慢;其中投资物业经营租赁业务降速最快,20年达到负增长;其他三项业务这两年则较平稳,虽然未见下滑,但难以提升,未来还需进一步调整业务结构。

(二)盈利能力

▌核心业务收益质量有所下降,整体盈利能力连续两年处于行业中位,需提高业务能力

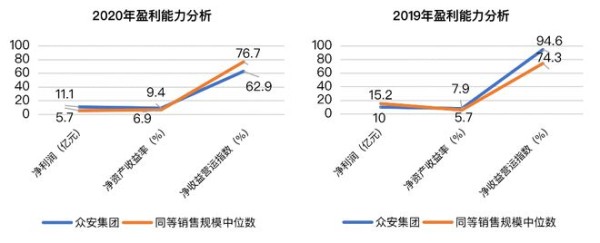

20年众安集团实现净利润11.1亿元,同比上涨11%;净资产收益率9.4%,同比上涨1.5个百分点;净营运指数62.9%,同比下滑32个百分点。

三项盈利指标与同等销售规模中位数对比分析发现,20年众安集团的净利润和净资产收益率两项盈利指标均高于同等销售规模中位数(5.7亿元和6.9%);而净收益营运指数略低于同等销售规模中位数(76.7%)。

结合集团19年的各项盈利指标发现众安集团这两年整体盈利水平处于行业中位,且20年在业务发展上受限导致经营性利润降低;未来需继续提高业务能力,调整和优化业务战略结构以期提高整体盈利能力。

(三)资金与偿债能力

▌连续两年“三道红线”一道未中,继续归于“绿档”,集团负债比率20年全面提升,但当前融资成本处于行业中位,资金结构较健康,更有效地利用了杠杆

20年众安集团的净负债率为84.6%,同比上涨55个百分点;扣除预收款后的资产负债率为65.7%,同比上涨11个百分点;现金短债比为1.6,与19年基本持平。

20年集团的负债率整体有所提高,但仍处于三道红线之下,此前众安集团的负债率一直处在一个偏低的水平,未能合理利用杠杆,适当的提高杠杆有利于提升公司的销售额和营收。

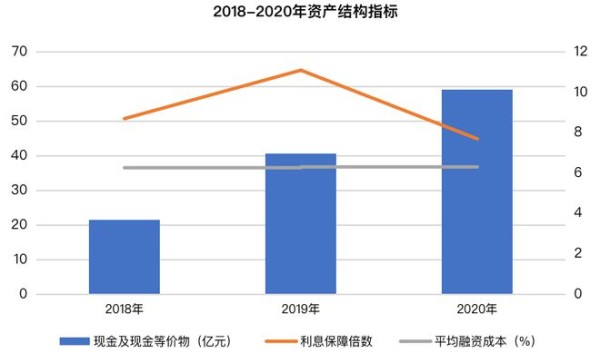

20年众安集团的现金等价物增加至59.1亿元,同比上涨45.6%,占总资产的14%;这几年集团的融资成本一直较稳定,20年融资成本为6.27%,对于民营房企来说,是一个不高不低的利率,处于行业中位。整体来看众安集团的债务结构较健康,资金压力较小。

叁

发展能力分析

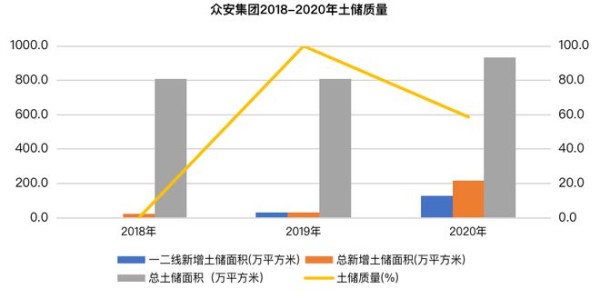

(一)土储能力

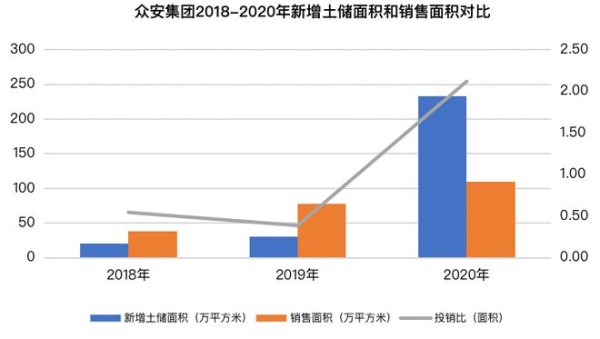

▌20年借助杠杆优势拿地力度全面提升,投销比(面积)飙升至2.1,但需注重控制成本

20年众安集团新增土储达到233万方,同比增加677%;而18年和19年的新增土储合计也只有可怜的51万方。此前我们分析过众安集团的杠杆一直较低,三年来一直处于三道红线之下,而20年在安全范围内合理加大了杠杆力度,助力公司提高拿地力度从而为之后的销售额和营收业绩的提升打下基础。

而从三年的销售面积走势来看,众安集团的销售增速有所下降,在拿地成本大幅增加的同时项目开发力度没办法同新增土储一样同比例提升,未来需注意控制成本同时合理提升周转速度以增加公司营收。目前集团的投销比也过高,应考虑如何合理的开发新增土储来平衡资金成本。

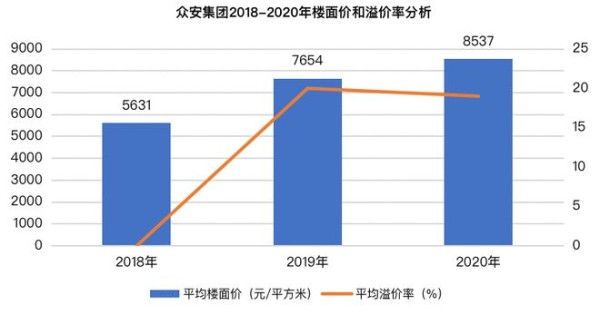

▌拿地成本高启,且溢价率较高,净利率一度受到高销售成本的挤压出现下滑,未来需继续优化成本和费用结构

20年众安集团的拿地平均楼面价为8537元/平方米,同比增长11.5%;溢价率达到19%与19年基本持平,而同等销售规模溢价率中位数只有9%。

从众安集团近三年的楼面价和溢价率走势来看,楼面价和溢价率在持续走高,随之而来的是集团的销售成本也在不断提高,导致毛利率较19年同比下滑15%,但仍处于高位。我们分析众安此前的毛利率虽然达到45%,但集团的净利率和资产收益率并不高;如今虽然加大杠杆增加了拿地力度并且提升了销售额和营收,但净利率不升反降。

虽然疫情对销售业绩和成本支出有一定的影响,但主要还是由于大幅增长的新增土储和销售支出导致成本和三费的上升从而挤压了利润空间,未来需继续优化成本和费用结构。

▌拿地力度大幅提升,但土储质量仍需进一步提高,20年一二线城市新增土储占比达到59%,坚持深耕长三角区域的同时积极布局热门二线城市

前两年众安通过公开招拍挂形式的拿地量并不多,18年和19年新增土储总量也只有51万方,且主要还是在浙江省范围内拿地;而20年不仅拿地力度大幅提高,城市布局分布也更加广泛;但主要还是以长三角地区为核心区域,同时开始积极进入热点二线城市。

20年一二线城市新增土储占比为59%,但仍远低于同等销售规模土储质量中位数100%,主要是300亿以下的小房企城市布局更为集中,且由于规模限制拿地主要在市场成熟且自己熟悉的一二线城市,但众安集团基本上在浙江完成了全城市布局,所以一定程度上拉低了土储质量。但是众安已经开始进入浙江省外的热门二线城市,预期未来土储质量将有所提高。

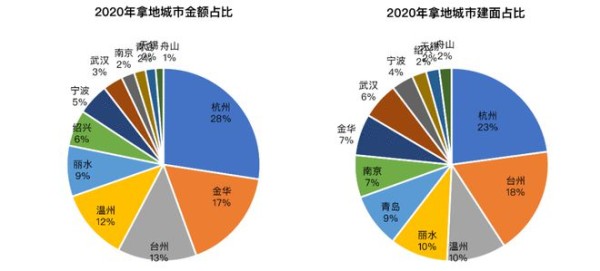

▌20年在12个城市公开拿地,浙江城市拿地金额占比达到91%,其中杭州,台州,温州,金华,丽水等城市新增土储量价占比均较高

众安集团20年共在12个城市公开拿地,其中浙江省城市达到7个,拿地总金额为169.5亿元,占比达到91%,拿地总建面为164.7万方,占比达到76%。

其中杭州单城市20年拿地金额最多:为51.2亿元,占比达到28%;金华以31.8亿元成交额和17%的占比排在第二。总体来看量价排在前面的城市主要还是分布在浙江省内。

(二)市场份额

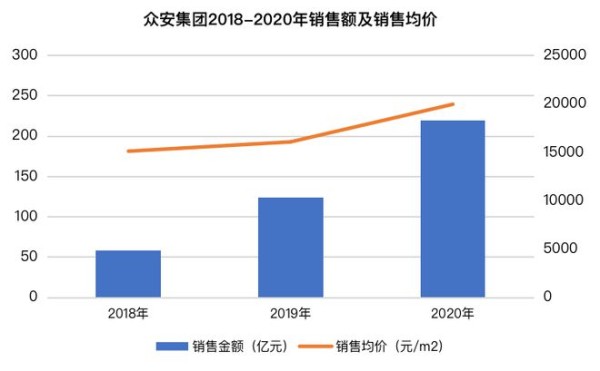

▌销售额和销售均价持续走高,20年实现大幅度跨越增长;但需注意控制拿地成本,销地均价比有走低趋势

20年众安集团实现全年销售合同219.4亿元,同比上涨76.5%;同时20年销售均价也提升至19964元/平方米,同比提升24.2%,销地均价比(跨年)轻微下滑,降至2.61,同比下降0.25,但仍高于同等销售规模中位数2.48。

从众安集团三年的销售额和销售均价走势来看,集团的销售力度和拿地力度同时正向提升,但随之而来的销售成本也成比例大幅上升导致销地均价比开始走低;但是从20年销售额的提升幅度来看,预计21年拿地力度将进一步提升;所以集团需注意控制成本以期达到利润的正向提升。

▌20年11个实现销售额的城市全部集中在华东地区,其中浙江省城市销售额占比达到98.4%,销售城市过于集中,未来需开拓更多省外二线城市布局

众安集团20年在11个城市共实现销售额219.4亿元,9个城市位于浙江省内,销售额占比达到98.4%,而淮北和青岛是唯二的两个省外城市。

所有城市中,杭州贡献的销售额最多,达到100亿元,其余城市销售额均未突破50亿元。与19年相比,温州、宁波、台州、舟山是20年新进入城市;杭州,义乌,丽水和青岛四个城市的销售额有所提升;但余姚,淮北和慈溪三个城市的销售额减少较多。

目前集团的销售城市过于集中,且二线城市相对较少所以销售额贡献度基本全部依赖杭州单城市,未来需开拓更多热门省外二线城市来提升公司业绩。

(三)变现能力

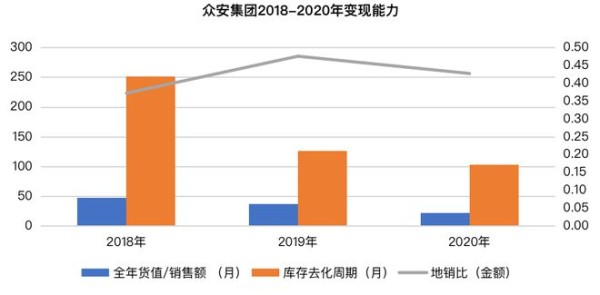

▌变现速度有所提高,但库存过高导致去化周期过长,未来去化风险大

20年众安集团的全年可售货值为384.7亿元,除以20年销售额219.4亿元,得出消化当年货值所需时间约22个月,与同等销售规模变现速度中位数22个月持平,处于行业中位。

但这几年众安的土地储备过高而项目开发速度难以提升导致集团总体库存去化周期过长,20年库存去化周期为103个月,去化风险过大。

从三年变现趋势来看,众安集团的变现速度和去化周期都有所提升,这当然少不了杠杆的加持来推进项目开发速度。于此同时销售成本也在进一步提高,但三年来地销比始终未超过0.5,较为稳定;未来需合理利用杠杆,进一步提升库存去化速度同时控制费用成本。

肆

销售额预测

▌2021年期初拿地金额可支撑2021年实现销售额271亿元

截止到2020年底,众安集团共拥有土地储备可售总楼面面积约935万平方米,按平均销售价格19964元/m2计算,期末货值约为1867亿元,为2020年销售额的8.5倍,货值储备充足。截止到2020年5月底,公司的拿地金额为58.3亿元,而全年拿地金额为186.6亿元;截止到2021年5月底,公司的拿地金额为71.9亿元,我们按照20年的比例来推算21年全年拿地金额约为230.1亿元。20年拿地金额支撑20年实现 销售额219.4亿元,所以预估2021年众安集团全年可实现销售额270.5亿元。

结 语

20年的众安无疑是激进的,即使在疫情的影响下仍然实现了销售额的大幅度增长;这么多年,众安也终于实现了销售额突破200亿元的关卡。

从这几年集团的业务表现来看,众安存在的一个大问题就是过于固步自封,杭州起家的众安把自己圈在浙江省好多年才开始外拓,然而外拓的成效也并不显见;但是我们意外的发现众安的土地储备是十分充足的,对于300亿以下规模的房企来说似乎过于充足了,于是就产生了潜在的去化风险。那么这样看来,也许高库存是众安加大杠杆的重要原因之一;但是显然这个杠杆加的恰到好处,不仅提高了项目开发力度同时也提升了集团营收。

于众安来说,20年是新征程的起点,有了高杠杆的加持,众安在拿地上也展现出了不同以往的“霸气“,城市布局也更加的外扩;但是杠杆一下加这么高,未来如何合理调配资金保持高杠杆高收益也是众安接下来要多加考虑的问题。

网址:众安集团的2020:高库存+资金结构优化=销售额首次突破200亿 https://www.yuejiaxmz.com/news/view/334276

相关内容

突发!广汽三菱宣布临时停产和人员优化,销售网络已是名存实亡2023年我国有机产品销售额突破1000亿元——有机产品消费潜力大

再战盒马、美团,京东即时零售发起第五次突围

再战盒马、美团,京东即时零售发起第五次突围!

爱回收发布全新集团品牌“万物新生” 并完成过亿美元E+轮融资

消费电子的万亿二手江湖

家居行业深度研究:格局优化为主线,龙头靠内功提份额

全球家具及家居用品市场调研及趋势分析:2025年预计突破1.61万亿美元

数字经济背景下企业财务管理研究——以美的集团为例

增资35亿元!海尔加码押注生活家电赛道

随便看看

最新动态分享

- 家庭消毒不用愁!5大物理消毒法守护健康生活

- カビをアルコール退治|消毒用エタノールでの除菌方法やNG使用法も

- 消毒产品目录

- 基于STM32的智能鞋柜控制系统设计与实现

- 【解決】家具に生えたカビの取り方、予防法、原因を紹介

- 抗菌实验不同操作方法及细节对试验结果的影响

- 多部门推动物联网创新发展 到2028年这些技术要突破

- 生活区节水节电节能管控措施.docx

- 家庭节约用电有哪些具体方法?

- 北京市出台碳普惠管理办法 市民低碳行为将能“变现”

热点动态分享

- 145121

- 52559

- 45145

- 42509

- 40950

- 30924

- 25733

- 25540

- 21933

- 18661