2019年中国家装建材行业市场格局及企业发展趋势分析[图]

就业市场分析:了解行业发展趋势 #生活知识# #社会生活# #就业指导#

一、家装建材行业市场格局

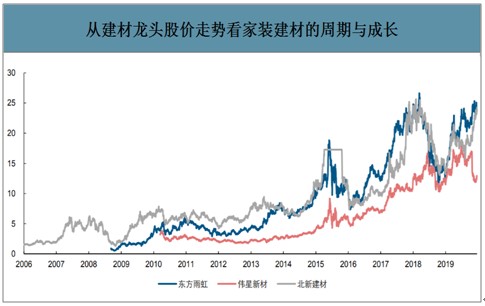

过去两年家装建材呈现结构性行情,在行业整体承压背景下,工程市场龙头企业表现出更好的成长性,主要源于地产集中度及精装房占比提升。非零售市场受益于精装房占比提升,意味着零售市场短期被压缩,这一趋势在未来两年有望延续,同时2020年结构性行情有望与竣工复苏行情共振。

家装建材同时具备周期属性与成长属性。其周期性通常来自于下游地产等领域波动而带来的需求总量的波动,成长性则来自于行业的扩张和公司的成长。

从建材龙头股价走势看家装建材的周期与成长

数据来源:公开资料整理

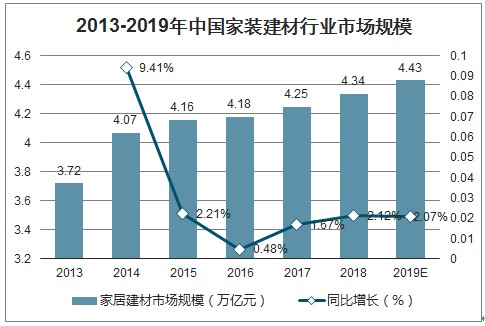

我国建材家装市场经过20多年的发展于2014年突破4万亿元,并保持稳定增长态势。2018年我国家装建材市场规模达到4.34万亿元,而到2019年的市场规模将进一步增长至4.43万亿元。

2013-2019年中国家装建材行业市场规模

数据来源:公开资料整理

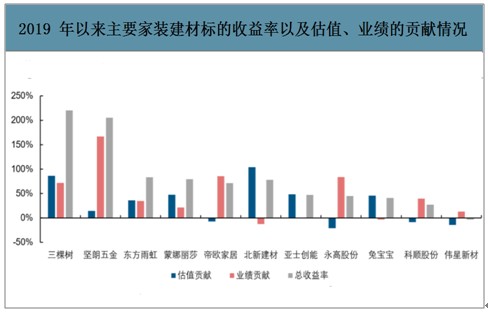

B端家装建材收益表现更为出色,主要源于近年来B端企业业绩增长较快且可持续性强。2019年以来,家装建材板块整体表现出色,主要标的均录得正收益。将收益率拆分成业绩贡献与估值贡献:1)业绩贡献增幅靠前:坚朗五金、三棵树、帝欧家居、永高股份;2)估值贡献增幅靠前:北新建材、三棵树、兔宝宝、亚士创能、蒙娜丽莎。由此可见,偏B端企业2019年以来业绩贡献的增幅显著靠前,而2020年业绩出现较大改善标的估值贡献的增幅位居前列,而这些标的大多为B端业务有较大的改善或增长预期,例如三棵树、兔宝宝、亚士创能、蒙娜丽莎。

2019年以来主要家装建材标的收益率以及估值、业绩的贡献情况

数据来源:公开资料整理

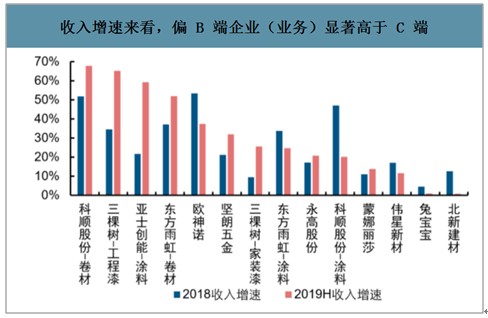

收入增速来看,偏B端企业(业务)显著高于C端

数据来源:公开资料整理

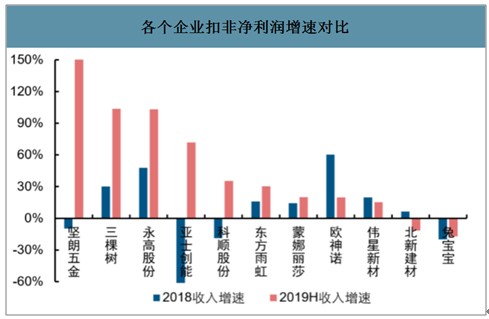

各个企业扣非净利润增速对比

数据来源:公开资料整理

行业龙头在B端趋势中最为受益。面对地产商对供应商的要求,行业龙头普遍具备规模、成本、品牌、资金优势,可以更好的满足地产商的采购要求。与此同时,地产集采也在向头部企业聚焦,马太效应愈发凸显。

2019年500强地产商家装建材的首选率

数据来源:公开资料整理

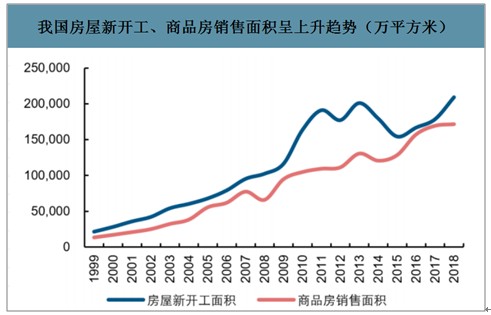

当前我国地产市场依然为新房主导,房屋新开工面积与商品房销售面积中枢呈现上升趋势。但从长期维度看,随着存量房逐步增加以及城市化水平逐步提升下城市化进程放缓,二手房与重装修将推动零售再次成为建材行业的需求主导。以美国为例,美国较低的新房销售占比(不足15%)以及较长的平均房龄使得重装修成为建材主导,石膏板重装修需求占比超过五成,建筑涂料重装修需求占比甚至超过70%。

我国房屋新开工、商品房销售面积呈上升趋势(万平方米)

数据来源:公开资料整理

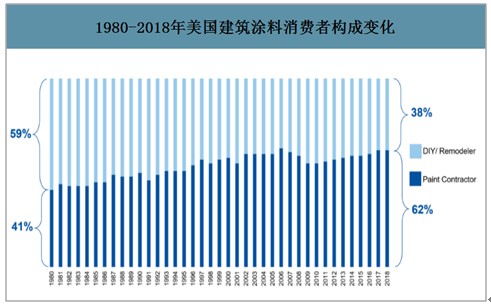

智研咨询发布的《2020-2026年中国家装建材行业市场消费调查及市场前景趋势分析报告》数据显示:零售市场的下游客户包括消费者、施工人员及家装公司,未来购买行为将日趋专业化,一方面消费者出于时间和便利考虑,倾向于通过专业团队去购买,另一方面家装公司市场集中度呈提升趋势。参考美国涂料消费市场,专业涂装承包商在涂装市场中占比逐步提升,从1980年的41%提升至2018年的62%。零售市场呈现小B化趋势的深层次原因是社会分工专业化,这会带来两个可能结果:1)零售市场的渠道竞争将越来越重要;2)工程市场龙头企业的竞争优势将不止于大B客户,会传导至小B客户。

1980-2018年美国建筑涂料消费者构成变化

数据来源:公开资料整理

二、家装建材行业企业未来发展趋势

1.2020年将是竣工大年,带来总量层面增长

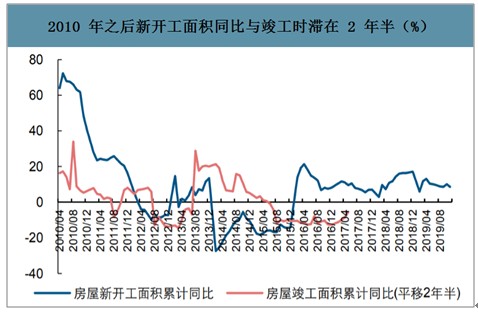

地产从开工到竣工有一定时滞,2010年之前房屋新开工面积同比与竣工时滞在2年,2010年之后房屋新开工面积同比与竣工同比时滞在2年半左右,而近年来这个时滞还有进一步拉长的趋势。此前一轮的竣工面积大幅下滑,主要源于2015年初开始的新开工面积的大幅下降。随着2016年以来地产开工维持高位,叠加地产商违约交房的资金成本约束,地产竣工从2019年下半年起趋势性修复,考虑到上一轮开工高峰持续时间较长,本轮竣工趋势性修复有望延续至2020年。

2010年之后新开工面积同比与竣工时滞在2年半(%)

数据来源:公开资料整理

2016-2020年按季度交房面积

数据来源:公开资料整理

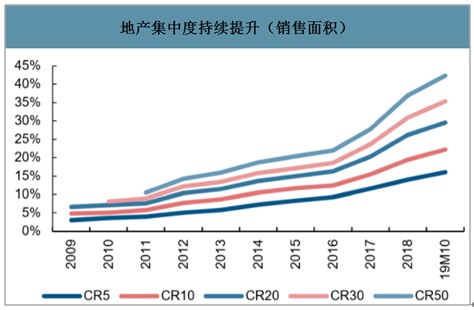

地产集中度持续提升(销售面积)

数据来源:公开资料整理

2019年下半年以来地产竣工趋势性修复(万平方米)

数据来源:公开资料整理

2.精装房占比继续提升,部分品类B端市场继续扩容

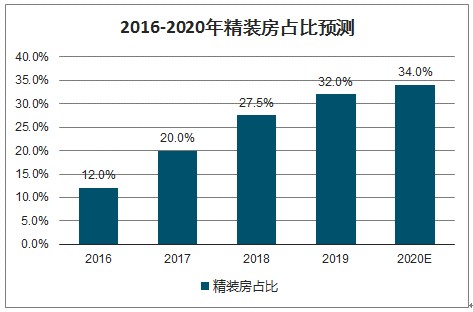

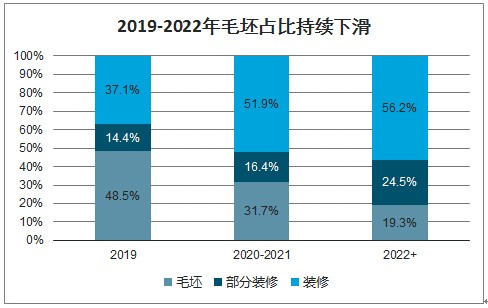

我国当前精装房占比只有30%左右,与发达国家存在较大差距。在政策鼓励与地产商主动推动之下,我国精装房占比持续提升。展望2020年,2019年项目中只有不足50%为毛坯房,2021年及以后的毛坯占比更低。2020年即将交付的住宅中精装房占比将继续提升。精装修趋势下B端市场扩容仍将是2020年的重要趋势,瓷砖、内墙涂料、防水涂料、建筑五金、石膏板等品类将继续从中受益。

2016-2020年精装房占比预测

数据来源:公开资料整理

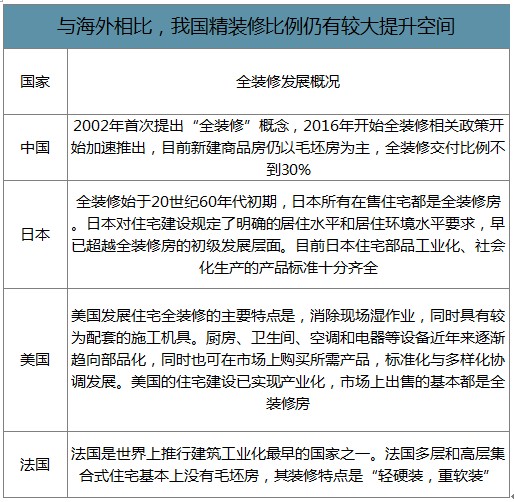

与海外相比,我国精装修比例仍有较大提升空间

数据来源:公开资料整理

2019-2022年毛坯占比持续下滑

数据来源:公开资料整理

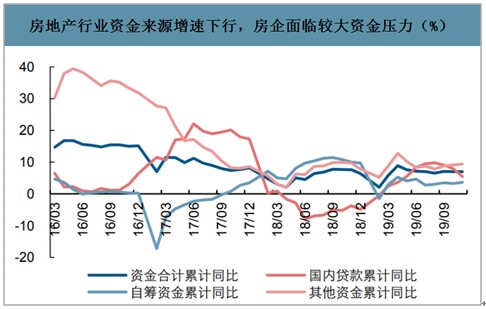

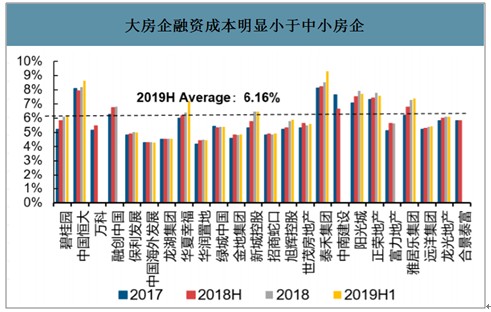

3.地产集中度仍将延续快速提升的趋势

随着地产行业融资成本快速提升,实力更强劲、融资成本更低的大型房企将更容易实现拿地、扩张,市占率有望持续提升,在此过程中,小房企、地方性房企将被逐步淘汰,地产集中度将进一步提升。

房地产行业资金来源增速下行,房企面临较大资金压力(%)

数据来源:公开资料整理

大房企融资成本明显小于中小房企

数据来源:公开资料整理

网址:2019年中国家装建材行业市场格局及企业发展趋势分析[图] https://www.yuejiaxmz.com/news/view/1053365

相关内容

2019年中国家装行业市场现状及发展趋势分析中国家居家装行业市场现状及发展趋势分析

2024中国全屋定制家具行业市场竞争格局及行业发展趋势分析

预见2024:2024年中国家装(家庭装饰)行业市场规模、竞争格局及发展趋势分析 消费者需求升级

行业深度!一文带你详细了解2021年中国家装行业市场规模、竞争格局及发展趋势

2025年中国汽车养护行业市场规模、竞争格局及发展趋势

2024年中国家居行业发展现状、竞争格局及趋势预测

2024年建筑装饰材料行业发展现状分析 建筑装饰材料行业市场规模及未来趋势分析

预见2024:《2024年中国家装(家庭装饰)行业全景图谱》(附市场规模、竞争格局和发展趋势等)

2021中国餐饮行业发展趋势及分析

随便看看

最新动态分享

- 家庭消毒不用愁!5大物理消毒法守护健康生活

- カビをアルコール退治|消毒用エタノールでの除菌方法やNG使用法も

- 消毒产品目录

- 基于STM32的智能鞋柜控制系统设计与实现

- 【解決】家具に生えたカビの取り方、予防法、原因を紹介

- 抗菌实验不同操作方法及细节对试验结果的影响

- 多部门推动物联网创新发展 到2028年这些技术要突破

- 生活区节水节电节能管控措施.docx

- 家庭节约用电有哪些具体方法?

- 北京市出台碳普惠管理办法 市民低碳行为将能“变现”

热点动态分享

- 145110

- 52417

- 45122

- 42498

- 40935

- 30916

- 25711

- 25537

- 21924

- 18632