家庭理财规划总结(八篇)

理财规划17:定期复盘,总结经验教训 #生活技巧# #理财规划技巧# #股票交易策略#

篇一 :家庭理财规划报告书

家庭理财规划报告书

一、家庭情况背景分析

(一)家庭简况

小王与小李刚结婚,两人年龄均为28岁,目前小王和小李家庭收入稳定,有一套婚房,系双方父母出资购买,已全款付清,无贷款。房子在市中心,二环以内,两室一厅,90平米。

(二)家庭财务状况简介

两人每月合计工资8000元,每年年终奖合计30000元。另外两人银行存款上有活期存款5万元,系结婚收的礼金。

二、理财目标

1. 未来1年内考虑生第一个小孩。

2. 考虑将来家庭人口会有所增加,会有父母帮忙带小孩。打算近五年内换一套三居室或四居室的大房。

3. 为了能将来带孩子出行更方便,考虑未来买一辆小轿车代步。

4. 积累家庭积蓄,准备子女教育经费。

5. 希望在年老退休以后,两人每月有一定的生活费用保障,不依赖子女安度晚年。

三、理财规划的制定

前言:我所负责的是小孩出生以后的各项开支费用、教育费用。以下是我的报告书。

小孩教育和养育费用,可以说是一个家庭最为刚性的需求,从小孩呱呱坠地开始就要着手准备,其中学费支出弹性很大。(假定孩子4岁开始上学)

(一)学费支出

(1)幼儿园阶段

收费标准规定,省级示范幼儿园每月的保教费为600元,市级示范幼儿园500元,一级幼儿园300元,二级幼儿园270元,三级幼儿园240元。假定该家庭选择的是市级师范幼儿园,那么每年所需费用为500*12=6000元。

(2)义务教育阶段

免收杂费,只收取课本费和作业本费,具体为小学1-2年级每学期每人75元,3-6年级每学期每人95元,初中每学期每人170元。中考考试费每人90元。那么小学6年所需费用为75*2*2+95*2*4=1060元,初中3年所需费用为170*2*3+90=1110元。

(3)高中阶段

收费标准规定,高中指令性计划生学费实行“新生新政策、老生老办法”,对20##年秋季入学的学生按现标准实行,示范高中指令生学费每学期每人675元,一般高中470元。中心城区三限生(省级重点、示范)每学期每人是4000元,新城区是3500元;(市级重点、示范)中心城区的三限生每学期每人3000元,新城区2500元;一般高中中心城区2000元,新城区1500元。假定该家庭选择的是省级重点示范三限生,那么所需费用为4000*2*3=24000元。

…… …… 余下全文

篇二 :家庭理财规划报告书

家庭理财规划设计方案

摘要:改革开放以来,人们的生活逐渐步入小康,手上有了更多可以用于投资的现金。生活需要规划,财富需要打理,你不理财,财不理你。在当今社会从传统储蓄型向投资理财时代转型的过程中,顺应潮流,积极投资,科学理财,才会拥有美好的明天。

关键词:家庭 理财 投资 规划

一、 家庭基本情况介绍

(一)家庭成员情况

(二)家庭资产状况

(三)家庭年度收支情况

二、 财务分析

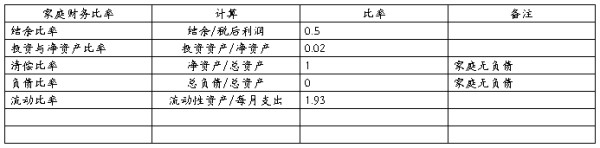

(一)财务比率分析

一般认为结余比率维持在0.3较为合适,投资与净资产比率维持在0.2较为合适,清偿比率维持在0.6-0.7较为合适,负债比率应控制在0.5以下,流动比率维持在3较为合适。从上表来看,现有家庭结余比例较大,投资与净资产比率较小,说明我家的闲置资金较多,资金的时间价值较小。目前家庭投资项目只有国库券和纸黄金,投资品种比较稳健,项目比较单一,可以将多余的资金用于投资或储蓄。另外由于没有负债,清偿比率和负债比率都很好,但是建议可以利用信用卡的无息期透支提前消费,在生活上达到更好的享受。

可以看出家庭财务情况稳健有余,回报不足。家庭财富已达到财物安全,但尚未达到财务自由,投资性资产占有率不高,投资方式单一,没有充分利用良好的信用额度。因此,应当好好利用剩余资金进行稳健的投资,适当的提高投资性资产。

(二)其他分析

保险保障不足,家庭保险主要由意外伤害保险和医疗保险组成。父母年龄已过50岁,身体大不如前,一些老年病的征兆已有显现,家庭应购买大病保险或住院保险。另外父母均在几年后面临退休,应考虑购买养老保险及其他养老产品。家庭应适当持有应急准备金,以防意外事故的发生。

家庭生命周期:此时处于家庭退休前期,这个时期家庭已经逐步稳定,夫妻双方事业处于巅峰期,但身体状况开始下滑。这一时期,应着重准备退休金。

财务目标优先性:由于子女教育在时间和费用上没有弹性,因此该家庭的首要理财目标应该是为女儿准备教育费用。

…… …… 余下全文

篇三 :家庭理财规划报告书范例

家庭理财规划报告书范例

前 言

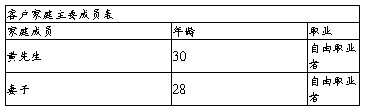

黄先生:您好!

首先非常感谢您对我们安信证券的信任,让我们有机会为您提供全面的家庭理财规划服务。

这份家庭理财规划报告书是用来帮助您根据您家庭的需要和理财目标,对家庭的总体资产进行科学合理的规划,并通过理财规划的实施,最终财务自由、生活自在的目标。

在这份为您量身定制的规划报告书中我们所有的分析都是基于您目前的家庭情况、财务状况、未来目标以及结合当前的经济形势对一些金融参数的假设,测算出的结果可能与您的真实情况存在一定的误差,因此您提供的信息的真实性、完整性将有助于我们为您提供更加准确的家庭理财规划。

我们将从您的利益出发,用我们的专业知识,秉持诚信原则提供服务,注重“安全稳健为先、科学合理规划”。但由于经济环境与市场情况经常变化,理财规划中的金融参数可能会发生改变,因此建议您与我们随时保持联系,根据您的需求和市场变化情况我们将对理财规划进行及时适当调整。

请您相信,我们定会为您制定出一个科学合理的家庭理财规划,使您能悠然面对未来生活,让富足与您永远相伴!

安信证券芜湖九华南路营业部

20ⅹⅹ年ⅹ月ⅹ日

第一部分 客户基本情况介绍

第二部分 财务分析

第三部分 理财目标分析

第四部分 理财目标规划

第五部分 规划总结

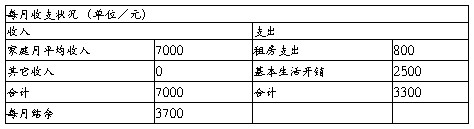

第一部分 客户基本情况介绍

家庭人员情况

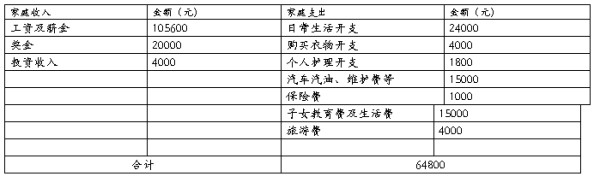

家庭收入情况

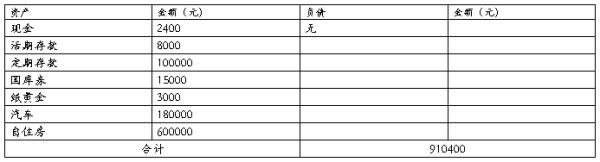

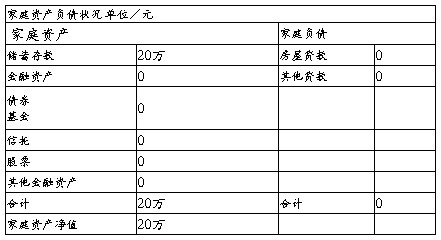

家庭资产负债状况

第二部分 财务分析

1、速动比比率:流动性资产/每月支出=200000/3300=60.6

根据目前经济情况,作为家庭紧急备用金的流动资产一般只要维持整个家庭3-6个月左右必要支出是一个较合适的比例,而黄先生家目前速动比过高,建议进行流动资产资产配备,以获较高的投资收益。

2、每月节余比:每月节余/每月收入=3700/7000=0.53

…… …… 余下全文

篇四 :家庭理财规划方案与心得

家庭理财规划方案与心得 在中国,对于很多家庭来说,管理好两人的财务仍然是很多夫妇迫切需要解决的问题。对于想要化解财务口角的夫妇们来说,“共同账户”是解决问题的一种途径。那么,家庭理财想要开设共同账户,有什么需要注意的事项呢?“泰和网”小编总结分享了一些心得。

第一、分享并且关注

对待共同账户的一个方法就像对待一个共同的钱罐子——用来支付家庭账单,或者其他花费例如日用品或者假期旅行。“泰和网”小编说他和他的妻子每月存入相同的钱以维持共同的储蓄账户——主要用来支付大得预算目标,例如假期旅行。

第二、不要放弃你的个人独立账户

每个人都应该拥有一个个人账户,这样他们可以在不影响家庭账单的情况下给对方或者自己一个特别的宠爱。而个人账户的要领在于双方均可在需要的情况下可以使用对方的账户。

第三、一切选择你们的共同账户

无论你是选择低卡费合作银行,还是发行了大部分信用卡的大银行,你们应该一起决定在哪一个银行开设你们的共同账户。至于你们各自的独立账户的开户银行则随意选择。

第四、制定一个协议来沟通交流

你们应该在开设共同账户之前达成协议——坦率地,共同地交流管理这个账户。否则,有一位配偶将陷于困境。“如果丈夫是管理钱的人,那么一旦他发生了什么,那么妻子简直迷失方向,不知何从开始”。

第五、将共同账户当做一个业务关系

建议在开设联合账户排出情感投入,当作你在进行的一份商业交易。“每个人都将迈出相同的步伐如果你将合并两个公司”他说,“你将拥有一个协议于这个账户将如何使用。”

第六、决定谁将来管理信用卡

除非你们拥有两个单独的借记卡给你们的共同账户,这是可能的,你们可能需要选择一个人持有这张卡。同时,如果你们用这个账户支付账单,你将需要决定哪一个人足够负责,以便按时交款。并且向另一个谈论发生的一切定期财务,无论是双周或是每月。

第七、使一切事情有条理

如果一方负责支付账单,可能另一方可能则负责追踪其他购物收据,建议“这个方法使你们将不会有太大惊喜于每月月底或是任何银行对账单一致的时候”。

…… …… 余下全文

篇五 :家庭理财规划建议书

家庭理财规划建议书

班级名称:

学生姓名:

学 号:

家庭理财规划建议书 1

一、家庭状况 1

(一)家庭成员基本情况 1

(二)家庭资产负债表 2

(三)家庭收支现况 3

(四)家庭现持的理财目标 3

二、理财目标的分析及建议 4

(一)家庭境况分析 4

(二)家庭投资风险偏好 5

(三)家庭财务比例分析 5

(四)家庭理财目标建议 6

三、家庭理财规划 6

(一)相关假设 6

(二)现金规划 7

(三)消费规划 7

(四)保险规划 8

(五)证券投资规划 10

四、方案调整 10

五、附录 11

(一)个人模拟投资记录 11

(二)个人模拟投资总结 11

一、家庭状况

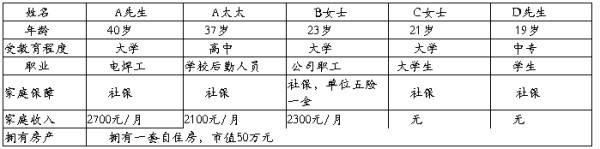

(一)家庭成员基本情况

家庭共有成员5人。A先生40岁,电焊工;A太太32岁,学校后勤人员;三个子女,B女士23岁,公司职工;C女士21岁,大学学生;D先生19岁,高中学生。A先生月收入2700元。A太太月收入2100元。B女士月收入2300元。家庭现有住房90平米,市值50万元,无贷款。另有定期存款8万元。夫妻和大女儿合计住房公积金账户余额7万元,养老金账户余额12万元。

家庭成员基本信息如表1所示。

表1 家庭成员基本信息表

(二)家庭资产负债表

家庭资产负债表如表2所示。

表2 资产负债表

20##-5-5 单位:元

…… …… 余下全文

篇六 :家庭理财规划报告书_王先生

家庭理财规划报告书

前 言

尊敬的王先生:

您好!

首先非常感谢您对我的信任,让我有机会为您提供全面的理财规划服务。

这份理财规划报告书是用来帮助您确认需要和目标,对您家庭的理财事务进行更好地决策,从而使您达到财务自由、决策自主、生活自在。

在这份专为您量身定制的规划报告书中我所有的分析都是基于您目前的家庭情况、财务状况、生活环境、未来目标以及结合当前所处的经济形势对一些金融参数的假设,测算出的结果可能与您真实情况存在有一定的误差,因此您提供信息的完整性、真实性将有利于我们为您提供更精确的个人理财规划。

为了能够使您满意,我将尽力凭着投资专业知识与能力,以您的利益为先,秉承诚信原则提供服务,注重“稳健为先、合理规划”,但由于市场情况变幻莫测,同时,鉴于您家庭情况、金融参数的估计假设、社会经济形势等均会发生变化,因此建议您与我保持定期联系,以便及时为您调整理财规划报告。

您在此过程中,如果有任何疑问,欢迎随时向我咨询。

请相信,我一定会为您和您的家庭制定一个合理的理财规划,使您能悠然面对未来生活,让富足永远与您相伴。

城东支行理财经理朱凯莉

20##年10月9日

…… …… 余下全文

篇七 :家庭理财规划方案

英雄联盟学院

毕业设计(论文)

论文题目: 盖伦先生家庭理财规划方案

系 别: 近战系

专业班级: 暴力输出

学生姓名: ##

指导教师: ##

二○##年五月十三日

目 录

引 言.................................................................................................................. 1

一、家庭基本情况............................................................................................ 1

…… …… 余下全文

篇八 :家庭理财规划建议书(模板)

家庭理财规划建议书

班级名称:

学生姓名:

学 号:

财务管理 12

目录

一、家庭状况 ............................................ 1

(一)家庭成员基本情况 ................................................................................................... 1

(二)家庭资产负债表 ....................................................................................................... 1

(三)家庭收支现况 ........................................................................................................... 1

(四)家庭现持的理财目标 ............................................................................................... 1

二、理财目标的分析及建议 ................................. 1

(一)家庭境况分析 ........................................................................................................... 1

(二)家庭投资风险偏好 ................................................................................................... 1

…… …… 余下全文

推荐阅读

猜你喜欢

网址:家庭理财规划总结(八篇) https://www.yuejiaxmz.com/news/view/1066267

相关内容

2023年家庭理财规划方案总结 家庭理财规划方案1000字(4篇)个人理财总结(八篇)

个人理财规划书范文(八篇)

保险理财规划书范例(八篇)

家庭理财规划案例(五篇)

家庭的理财规划(通用5篇)

家庭理财规划整体方案总结

2023年家庭理财规划(五篇)

家庭投资理财计划书(八篇)

家庭理财规划方案6篇

随便看看

最新动态分享

- 适合搭配的食材

- 食疗养生大全:67种天然食材搭配与食疗方,吃出健康好气色

- 哪些食材可以搭配食用 十对最佳食材搭配好吃又健康

- 壮阳补肾煲汤大全:中药配方与食材搭配全解析

- 广东鱼肚汤的家常做法大全|营养功效+食材搭配+5种经典汤谱(附详细步骤)

- 四季美容养颜豆浆配方大全|天然食材搭配+科学原理,喝出透亮肌

- 零失败家常小炒菜谱大全(附新手必学技巧+食材搭配指南)

- 补肾食谱大全:10种家常食疗方+食材清单,科学搭配提升肾动力

- 5种营养搭配!家常鸡汤快手做法大全(附不同做法+食材禁忌)

- 麻辣香锅食材菜单大全图

热点动态分享

- 144125

- 45502

- 44271

- 39904

- 38076

- 29625

- 24642

- 24360

- 20892

- 17873