最强家庭理财(家庭资产配置)攻略

家庭理财:如何进行家庭资产配置 #生活乐趣# #生活分享# #生活方式分享# #理财生活指南#

本人经过大量时间的打磨,研究出了一套可行的家庭资产规划体系。

看理论

1、一看家庭所处的生命阶段,根据其所在时期做个性化规划

自人出生的第一天起,就不可避免的要和金钱打交道,如何科学的管理财富和规划财务,是人一生都要面对的课题。

在人生的不同阶段,会有不同的财务状况,有不同的风险承受能力,有不同的理财目标。因此我们可以根据家庭生命周期,来了解不同人生阶段的财务需求和财务目标,进行有目的的理财活动。

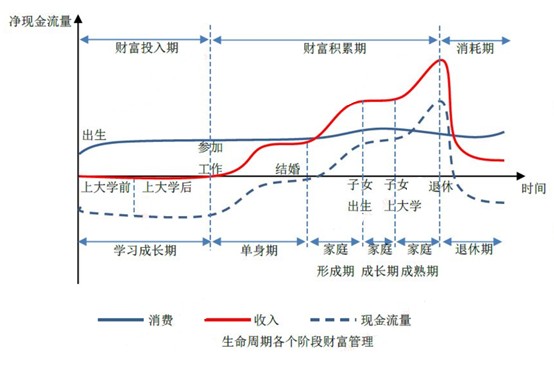

如上图所示,人的一生可以大概分成6个时期,分别为学习成长期、单身期、家庭形成期、家庭成长期、家庭成熟期、退休期。

(更多的细节参考此图)

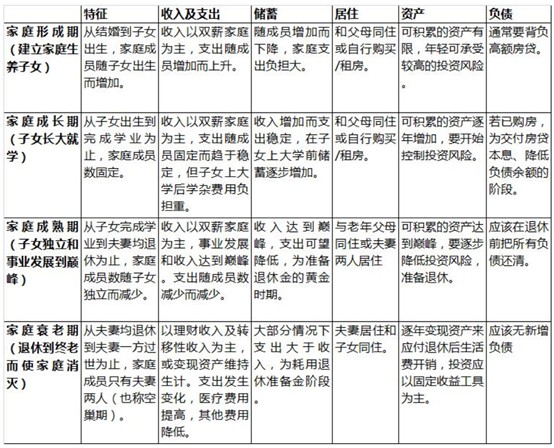

(更多的细节参考此图)

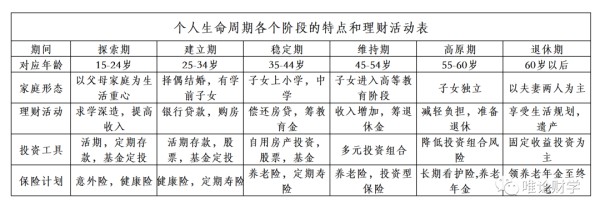

因此,在做家庭资产规划时应根据客户所在的家庭生命周期的特点,有的放矢。

根据此理论,可以很自然衍生出一套理财思路:

如图所示,这套方案的思路是根据家庭不同阶段特点进行相应的保险安排后,再对其资产进行不同比例的配置,主要分为股票(风险资产)、债券(安全固收资产)、货币(现金类资产)。

不过这套方案不能完全照搬,只能参考其思路,

附表:

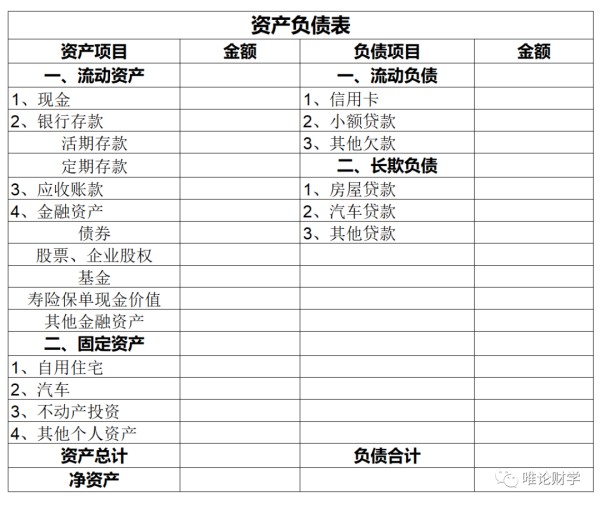

2、二看基本财务状况,构建家庭财务报表

家庭财务报表,只要看两张表,一是反映存量财富的家庭资产负债表,二是反映增量财富的收支储蓄表。

根据实际情况填写好记录之后,我们要算三个比率:负债比率、支出比率和流动性比率:

负债比率=总负债/总资产支出比率=固定支出/工资及稳定的被动收入(由于投资收益具有不稳定性, 不计入此项)流动性比率=高流动性资产/每月固定支出(高流动性资产:现金等价物如现金、 活期存款、货币基金)一般来说,负债比率的数值应控制在50%以内,支出比率应控制在70%以内,流动性比率应大于3,可以认为资产结构较好,财务比较健康。

3、三看个性风险偏好,根据偏好适当调整

如果说家庭生命周期描述的是家庭不同时期的共性特征,那么个性风险偏好就描述的是当下时期家庭的主观个性偏好。

进取型>成长型>平衡型>稳健型>保守型

总的来说,风险偏好越高,所能承受的风险波动也就越高,也就越能接受潜在收益和风险都很高的金融产品,也能接受更高比例的投资风险资产。

对于客户的个性风险偏好,理财师应充分尊重,将其合理考虑进财务规划方案之中(在保证财务安全的前提下)。

附录:五种类型的投资者可承受的投资品种一览(风险、收益从高到低)

进取型:高杆杆衍生品、期权、期货、私募股权、高风险债券、收藏品、艺术品等高风险、高收益的产品;

成长型:股票、股票型基金等;

平衡型:房产、不动产、黄金、混合基金、外汇等;

稳健型:债券基金、低风险理财产品、信托等;

保守型:国债、银行存款、储蓄型寿险、保本型理财产品、货币基金等低风险、低收益的产品。

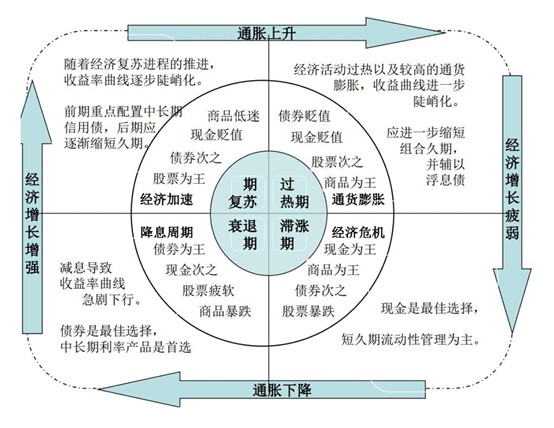

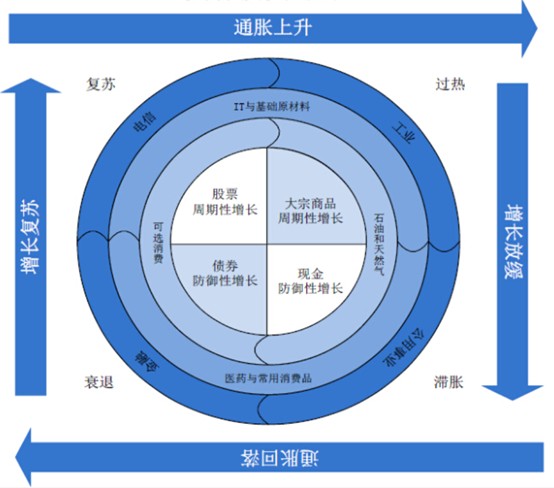

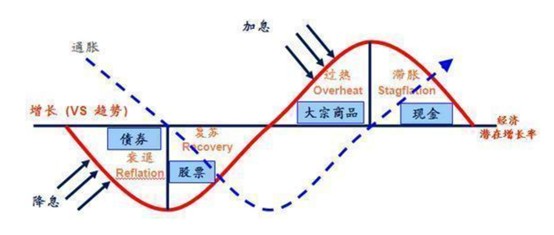

4、四看当下的经济周期,根据当下宏观大环境做灵活调整

资产规划、财务规划、理财规划、资产配置,本质上是一种金融行为,就不可避免的要受到经济周期和政策环境的影响。

(美林投资时钟理论)

美林时钟理论对于投资逻辑来说非常具有指导意义,可以很好的理顺宏观周期和投资的关系。

但是若用它来直接投资的话,你很大可能要碰壁,真实经济世界要比理论要复杂的多,就近几年来看,与理论完全相反的现实情况也屡有发生。不过这也不影响我们需要根据经济周期去调整投资的资产大类。

与清楚经济周期同等重要的,就是去读懂重要政策的,顺势而行。

金融产品与资产配置的基本理论

金融产品预期收益率=无风险收益率+风险溢价(补偿)

简化来讲就是:预期收益越高,则投资风险越高;预期收益越低,则投资风险越低。风险,本质来说是一种概率,风险越高,会有更高的预期收益率,但实现预期收益率的概率会越低。

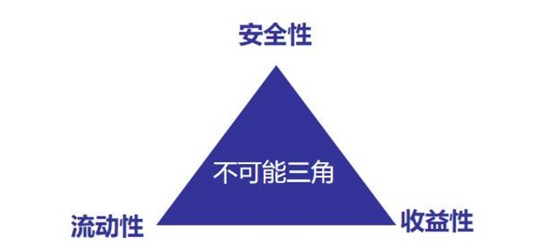

即投资理财的目标中,收益性、安全性与流动性不可兼得。

即投资理财的目标中,收益性、安全性与流动性不可兼得。比如短期存款、货币基金等,流动性很强,但年化收益就不会很高,通常在1%-3%左右,风险低。而债券型基金、国债、三、五年期定存、储蓄型保险。流动性相对差一些,风险低,但参考年化收益也有所提高,大概在3-4%左右。而股票、股票型基金、混合型基金、贵金属、外汇、期货、投连险等,流动性不可测,预期收益高,但风险程度就要大大提升了。也就是说,所有金融产品其实是有种内在的平衡在里面,强化其他两个角的同时,必会“牺牲”一个角。 这个问题更深度的思考可以参考笔者这篇文章:真的存在最牛的金融产品吗?

资产配置到底是什么?资产配置说白了就是一种投资组合,其目的是建立多样化的资产类别,以达到平衡风险的目的。说的更直白点,就是'不要把所有鸡蛋放在一个篮子里'。篮子不放在一个车上

那到底什么是资产配置?这个诺贝尔奖理论简单的说:一、投资任何金融产品,都有收益和风险大多数人都知道股票收益高风险也高,债券收益低但风险低。

二、不相关资产组合之后,奇迹出现了:收益不变风险下降例如如50%的股票和50%的债券配置一个组合,组合的风险比单独股票或债券的风险都低,但收益却没有降低多少。三、组合资产间越没有关系(相关系数低),组合风险越低这里特别强调是将相关度低(不相关)的几种资产配置在一起才能起到降低组合风险的效果,同类资产不同产品效果不大,例如买多只股票基金,本质还是配置的一种资产。四、形成组合资产之间的最优比例下图蓝色的“有效边界”曲线,就是投资组合里收益最大下,风险最小的股票和债券配置比例。资产组合理论最大的意义是肯定了资产配置的科学价值,确定了资产配置在财富管理中的重要作用。所以不一定要用特别量化的方式去做资产配置,也必需要关注数学模型之外的一些个性需求、家庭情况、经济环境等现实因素。常见的一些资产配置策略(仅供参考):金字塔策略:杠铃策略:二八轮动策略:全天候策略:保险之意义保险,是最和“风险”二字挂钩的金融工具,因风险的存在而存在,是人们为了应对风险而做出的一种分摊型制度性安排。是风险转移、风险对冲、保障财务安全的有效工具。

所以这也注定了保险在家庭理财中是一种防御性资产,扮演着家庭财务“守门员”的角色。当未知的风险来临时,它可以守护我们的健康和财富。否则辛辛苦苦一辈子建立的财富大厦,因为地基没打牢,大风一吹倒了,这可就是一件令人惋惜的事情了。

保险在金融工具中有两个独有特点:一个是保障杠杆、一个是平滑现金流。

保障杠杆代表它可以用小资金去换取一个概率性的补偿大损失的权利。防御:当下主流的人身类保险种类:健康保障型保险:在保险事故发生时,按照合同约定的责任进行赔付或报销;当下主流的健康保障型险为医疗险、意外险、重大疾病保险、护理险。年金型保险:按合同约定的时间开始领取约定金额的产品,属于固收型产品,利益确定。常被用作于养老金、教育金。一般还会搭配一个有保底利率的万能账户。定额型寿险:以被保险人寿命为保险标的,发生保险事故时一次性赔付固定保额(带杠杆)。增额型寿险:以被保险人寿命为保险标的,杠杆很低,但保额和现金价值会随着时间逐渐增长,增长速度以预定利率3.5%为限。分红型保险:保司会将经营成果基础上的红利用来分红,分红多少不确定,极端情况下可能出现为0,但不会出现本金亏损;这种在海外为主流产品,在国内很一般。总结综上所述,我们给客户做家庭资产规划,是个个性化的综合分析过程。在遵循财务安全和资产配置理论的前提下,用家庭财务报表确定财务信息。用生命周期、风险偏好确定整体理财风格和财务目标,还要结合经济周期和宏观环境调整配置的资产大类,最终得出具体的配置方案和规划方案。

关注有道一读

网址:最强家庭理财(家庭资产配置)攻略 https://www.yuejiaxmz.com/news/view/1314046

相关内容

家庭财产配置建议攻略19页PPTX课件家庭理财攻略——资产如何配置才合理?

家庭如何投资理财(家庭投资理财攻略)

家庭理财中的资产配置策略:如何让财富稳健增长?

普通家庭投资理财攻略:教你聪明配置50万闲置资金

史上最全的家庭理财攻略

家庭如何理财(家庭理财攻略)

家庭主妇如何理财(家庭主妇理财攻略)

家庭理财方法(家庭财务管理攻略)

家庭理财攻略:如何实现健康理财

随便看看

最新动态分享

- 好设计点亮居家生活!家装沙龙助力业主打造理想家园

- 居家生活设计意图怎么写

- 居家适老化设计:让父母的晚年生活,安全又有温度

- 居家软装布置生活美学设计

- 成都【麓湖生态城C17青鸾屿】售楼电话

- 第三单元 居家生活防意外教学设计

- 我的居家设计花园生活游戏下载

- 成都【银河天悦云境】售楼处电话(最新已核验) | 8月参考总价一览 | 在售主力户型 | 优惠活动详情 | 特价房源 | 楼盘信息更新

- 《2026小红书年度居住趋势》发布:居住方式进入“适我时代”

- Decor Life

热点动态分享

- 145137

- 52575

- 45158

- 42521

- 40967

- 30937

- 25758

- 25549

- 21945

- 18675