“上个月住郊区洋房,下个月露宿街头”

这种反差是部分国家中产退潮下的真实生存图景。

美国住房与城市发展部(HUD)2024年报告显示,全美77万无家可归者中,大量曾是程序员、军人、小企业主等典型中产群体。他们的坠落,往往只需要一次裁员、一场重病或一次房贷断供。

——这被中国语境称为“中产破产三件套”,在美国则有更残酷的名字:斩杀线。

“斩杀线”源于游戏术语,意为一击即杀。如今却成为全球中产的共同梦魇代名词。

撕开中产体面生活的伪装:所谓“稳固”,实则建立在脆弱的收支平衡之上,一旦遭遇失业、疾病等风险冲击,所有积累便可能瞬间归零。这种困境并非美国独有,而是一场席卷全球的中产退潮——日本经济评论家大前研一预言的“M型社会”已然成真,财富向高、低收入两端聚集,中产群体沦为被挤压的“夹心层”:韩国中产被高房价与教育支出拖入负债泥潭。

全球核心劳动力群体,正深陷“怕裁员、怕生病、存不下钱”的集体焦虑。

这场退潮的核心症结,在于中产生活的“支出堆砌属性”。

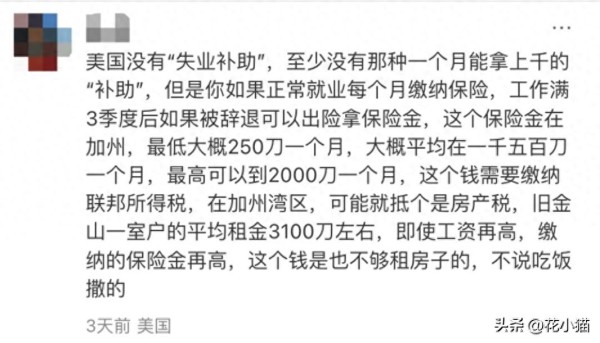

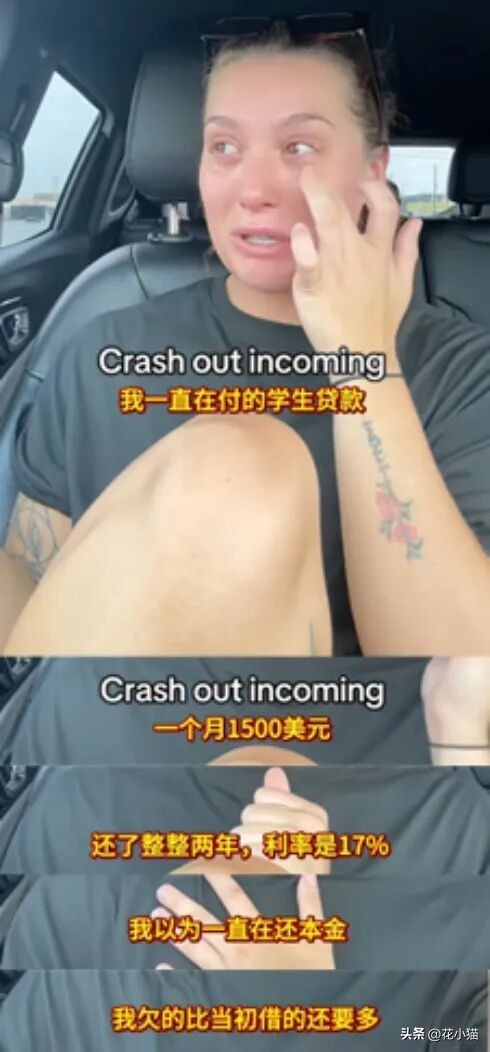

美国中产为维持“好学区、低犯罪率”的中产街区生活,房贷与地税占比收入30%-70%,房屋保险、水电等刚性支出均为普通街区的2倍以上;医疗体系对中产的“精准收割”更令人窒息——一次阑尾炎手术3.5万元人民币的自费账单,就能击穿近8成美国家庭的储蓄防线,41%的美国成年人背负医疗债务。更残酷的是,中产的“缺钱”是系统性困境:美国本科毕业生平均需18-22年才能还清学生贷款,债务压力与成家、育儿、职业波动期高度重合,叠加2025年美国新增岗位同比暴跌74.4%的就业寒冬,37%的美国人连400美元(约2800元人民币)应急现金都拿不出。

对国内的普通人来说与其纠结“如何晋升中产”转变为“如何避免坠落”。

体面的标签,不如建立抗风险的生存逻辑。

储蓄、生活、就医三大核心维度,了解当下全球化日新月异的局面下普通人的生存策略

在青年群体中需摒弃“月光”思维,建立“应急-短期-长期”三级资金池

第一级应急资金,需覆盖6-12个月刚性支出(房贷/房租、餐饮、社保),存入活期存款或货币基金,随取随用,这是抵御失业、疾病的“第一道防线”。

第二级短期资金,用于1-3年确定性支出(子女学费、房屋维修),配置大额存单、短期国债等低风险产品,避免被高风险投资套牢。

第三级长期资金,额度控制在可支配收入10%-20%,配置指数基金、养老保险,对冲通胀与长期养老风险。

摒弃“花剩下再存”。砍掉“面子支出”

——非刚需的轻奢消费、无效人情往来、闲置会员订阅等,这些看似小额的“沉默消费”,正是储蓄的隐形杀手。记住,在全球经济K型分化时代,“能存钱”本身就是核心竞争力。

建立“主动健康管理”意识

医疗风险是全球中产的“头号斩杀线”:

美国中产因一次阑尾炎手术负债、中国中产因重病掏空积蓄的案例,戳中了25-45岁群体的核心恐惧。普通人抵御医疗风险,不能依赖“运气”,而要构建“基础医保+商业保险+应急医疗金”的多层次保障体系。

对国内来说:务必足额缴纳基本医疗保险,这是医疗保障的“底线”。无论是职工医保还是城乡居民医保,都能覆盖基础医疗费用,避免因未参保导致小病拖成大病、大病陷入绝境。

其次,根据家庭经济实力配置商业保险。需注意,购买商业保险要仔细阅读条款,避免“理赔陷阱”。优先选择品牌信誉好、理赔效率高的保险公司,不盲目追求“高保额”而忽视保费压力。

此外:

青年中年群体往往因工作繁忙忽视健康,而慢性病(如高血压、糖尿病)的长期治疗,正是消耗家庭积蓄的“隐形黑洞”。

养成定期体检的习惯,每年至少进行一次全面体检,早发现、早治疗;合理安排作息,避免熬夜、过度劳累,减少疾病发生概率;适当进行体育锻炼,增强体质,降低医疗支出。

记住,对普通人而言,“少生病”就是最直接的“省钱”。

降本增效不降级,重构消费与家庭资产逻辑

大部分年轻群体的生活焦虑,多源于“收入增长赶不上支出增长”。

需“降本增效”,而非盲目“极简”或“躺平”。

在消费端,要区分“刚性需求”与“弹性需求”:刚性需求(如基本餐饮、居住、医疗、子女基础教育)保障品质,弹性需求(如娱乐、旅游、轻奢消费)按需收缩。以家庭为单位梳理月度账单,砍掉“沉默消费”——长期不用的会员订阅、堆砌的闲置物品、冲动购买的非刚需商品,这些看似小额的支出,叠加起来往往是储蓄的“隐形杀手”。

在家庭资产配置上,要摒弃“房产=中产标配”的固有认知。

高房价早已成为部分中产的“债务绞索”,美国中产因房贷断供沦为流浪汉、韩国中产被高房价拖入负债困境的案例屡见不鲜。对普通人而言,房产配置需遵循“刚需优先、量力而行”原则:自住需求优先选择“总价低、月供压力小”的房源,避免为了“好学区”“好地段”过度加杠杆;投资性房产需谨慎,尤其警惕人口流出、产业萎缩城市的房产,避免成为资产缩水的“重灾区”。此外,可适当配置“抗通胀资产”,如核心城市的小户型刚需房、与生活必需品相关的指数基金等,对冲物价上涨风险。

家庭责任层面,在面临“上有老下有小”的压力,需提前规划家庭风险分担机制。

妻双方尽量保持“双收入”状态,避免单一收入来源断裂导致家庭财务崩溃;合理规划子女教育支出,拒绝“盲目鸡娃”——根据家庭经济实力选择教育路径,优先保障基础教育质量,而非过度投入昂贵的课外辅导、私立学校,避免教育支出成为压垮家庭现金流的“最后一根稻草”。

储蓄是底气,生活是根基,就医是保障,职业是支撑。

在潮水退去后,那些提前筑牢防线的人,才能成为下一轮周期中的幸存者。

人生是一场长跑,短期的焦虑与波动终将过去,唯有稳健积累,才能穿越周期,实现生活的长久安稳。