美团系列文章:餐饮外卖、闪购、拼好饭

美团外卖闪惠:满减活动多,适合日常餐饮消费 #生活技巧# #节省生活成本# #购物优惠技巧# #购物节攻略#

餐饮外卖生意模式探寻

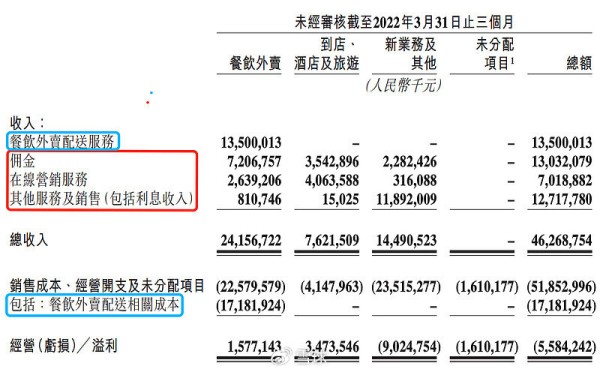

餐饮外卖的业务由两个分部构成一部分是与到店几乎一致的Marketplace,另一部分是负责履约的配送网络。从财报上也能将其拆开,以2022年一季度财报为例:

红色的部分是Marketplace,其中Marketplace的成本可以用「銷售成本、經營開支及未分配項目」减去「包括:餐飲外賣配送相關成本」计算得出。

蓝色的部分是配送网络。

将两部分的拆分后,餐饮外卖的财务数据是这样的:

拆分后的财务数据更加的能展现出餐饮外卖业务的真实营业状况:

1、Marketplace部分经营利润占GTV的2~3%,OP margin 48%,这部分与到店的利润模型几乎一致,甚至OP margin更高一些,因为护城河的因素,这个后面谈

2、配送环节平台是亏损经营,大概亏GTV的2%附近。后面有详细的解读

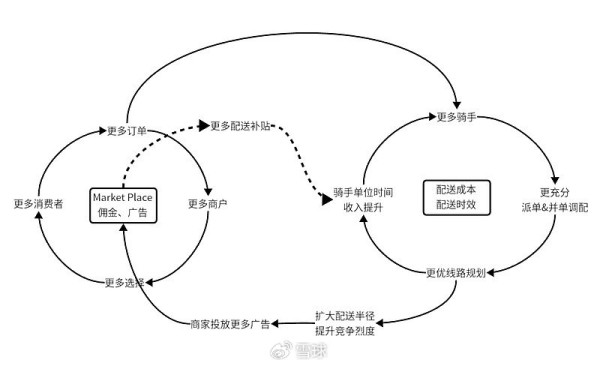

餐饮外卖飞轮模式

除Marketplace和配送网络自我加强,Marketplace和配送网络可以互相促进加强,三个循环配合规模的扩大后才能让这个生意的整体经营效率提升,由此可见这个生意模式容错性很低,这也是美团从2019年二季度宣布外卖盈利后,时隔4年,行业第二名的饿了么依然未能实现财务上的盈利。

总的来说外卖的生意模式算不上上乘,但一旦冲杀出来之后,也是一览众山小,同业竞争的威胁并不大。

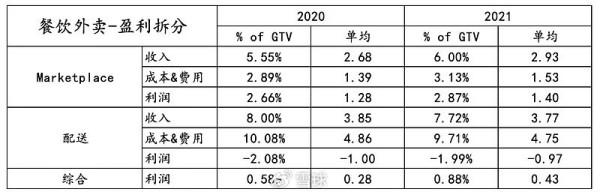

配送网络

Marketplace属于成熟且比较熟悉的商业模式就不展开谈了,展开说说配送网络。

具备同城即时配送能力并且的保证时效的选择是比较有限的:美团、饿了么、达达、闪送、顺丰

商家自建配送网络的两种模式:

—To C收费能力强,如肯德基,非会员收取9元的配送费

—高客单价结合高毛利率,如达美乐,单均近100元,70%+毛利

而大部分餐饮企业都不具备这两种禀赋,选择平台配送是最经济的选择。

配送网络财务数据:

其中2020年和2021年配送网络分别亏损100亿和140亿。

2022年餐饮外卖合并闪购配送网络共计亏损101亿。

凭借高昂构建成本和高昂的持续运营成本,足以让新入局者望而却步。

长期配送网络盈利展望:

2022年1P单均配送亏损收窄到几毛钱,中期看社保的影响在5毛钱左右。

在产业链上的议价能力,消费者、商户、配送商各自承担和转移,长期看平台有可能做到微亏甚至盈亏平衡的水平。

远期餐饮外卖UE展望

Marketplace:收入 7~7.5% of GTV、经营利润 3.5% of GTV

配送网络:收入 8% of GTV、经营利润 0

这里没有用单均盈利,主要考虑到餐饮外卖增速还比较高,远期的AOV受订单结构和通货膨胀影响,不太好展望,而是通过生意属性进行推断,总的来说Marketplace经营利润占GTV 2%、3%是合理的展望,考虑到外卖的同业竞争的威胁较小,选择3.5%作为经营利润的展望。顺便说下到店酒旅的经营利润我的展望是3% of GTV。

闪购

跟外卖最大的不同是品类的不同。

在需求侧长期的驱动力:

零售电商和服务电商对地产形态的改变,街边小店的消失,底商物业形态的减少,原本100m的购物半径变成1~2公里,1~2公里的往返成本与当前生活节奏产生明显的矛盾。

长期UE好于餐饮外卖的因素:

1、高客单价

2、不同于餐饮外卖非标品,标品商户之间属于同质化竞争

3、时效敏感性低于餐饮外卖,可接受1小时配送时长,没有制餐时间,配送半径显著高于餐饮外卖,可选商家数量呈半径的平方增加,商家间竞争烈度比餐饮外卖更高

4、配送更多是商家自配,平台在配送服务上的补贴更少

最近两个季度广告/GTV的比例超越餐饮外卖,2和3条的判断可以得到一定的印证

拼好饭

餐饮业的生产过程以单品现值为主,一日三餐的节奏导致用户需求和商户生产在时段上的重合的,餐时商户厨房的产能处于高负荷运转,非餐时厨房产能处于闲置状态,以上是餐饮行业的普遍现象。

一些主打正餐堂食中餐馆在外卖会提供两类供给,一类是与堂食一致的菜品,主要提供给家庭外卖用餐场景;一类是套餐盒饭类,供给个一人食,走量的。这部分盒饭类供给,都是餐厅当日提前预制好的,这样开辟了一块新产能,扩展了增量收入,餐时外卖与堂食不抢产能,不影响堂食的上菜速度。而拼好饭就是在上述的流程中扩展而来。

拼好饭在商户端和配送端的效率优化:

1、新产能扩展,有效的利用了闲置的产能

2、制餐的规模效应提升,单品现值变为批量预制,小锅菜变大锅菜

3、配送环节规模效应提升,取餐环节不必等,单次取送多单

消费端价值主张扩张:

原本餐饮外卖核心价值主张是快和多,省与好的价值主张一直没能很好的满足

拼好饭是核心打省的价值主张

拼好饭与优选的购买力也是接近的,相比普通外卖和到店会有更好的cross效果

拼好饭是单量增速的重要驱动力

当下拼好饭的单量占比推断为7.6%,如果远期单量占比做到18%,按照远期单量8500万单/日,3年CAGR 55%,而非拼好饭3年CAGR为13%。

拼好饭UE展望

目前公司给的信息是拼好饭UE是拖累整体的,但长期会提升整体UE。现在下判断过早了,边走边看吧。

下篇预告:中长期展望、风险与估值

作者:希尓瑞斯

链接:https://xueqiu.com/9491872635/265896336

来源:雪球

著作权归作者所有。商业转载请联系作者获得授权,非商业转载请注明出处。

风险提示:本文所提到的观点仅代表个人的意见,所涉及标的不作推荐,据此买卖,风险自负。

网址:美团系列文章:餐饮外卖、闪购、拼好饭 https://www.yuejiaxmz.com/news/view/934711

相关内容

下载美团外卖订餐外卖餐饮店取名字

品质堂食餐饮商家0佣金:京东外卖向美团“开火”

21解读|继续“卷”,美团外卖省钱版开始灰度测试

美团外卖2024

外卖,拼速度更拼内功

美团外卖app下载官方版

餐饮O2O新模式:外卖+预订

美团外卖省钱攻略:轻松点餐立省秘籍!

美团终于上线了AI外卖助手

随便看看

最新动态分享

- 20条必看行车安全知识:老司机也可能忽略的细节

- 行车安全的小常识?

- 安全文明驾驶小知识

- 冬季安全行车小常识

- 涞源公安交警大队制作道路交通安全常识小漫画,请查收~

- 日常生活安全知识:遇到危险要怎么逃生?(参考版)

- 小学生安全知识讲座[推荐阅读]

- 寒假中学生居家安全小常识

- “是非成败转头空,青山依旧在,几度夕阳红。”全诗赏析

- “休言万事转头空,未转头时皆梦。”全诗赏析

热点动态分享

- 144114

- 45480

- 44256

- 39887

- 38059

- 29600

- 24628

- 24345

- 20875

- 17860